Why now could be the time for ETF investors to consider the untapped potential of emerging markets credit

- 23 Septiembre 2024 (5 min de lectura)

Although the ETF market is still dominated by passive equity, exciting product innovation in recent years means ETF investors now have more opportunity to build diversified portfolios across regions, asset classes, themes and styles.

One area which remains almost entirely untapped in ETFs, though, is emerging markets (‘EM’) corporate bonds. Several challenges in recent years – including the China property meltdown, tight US monetary policy, and global geopolitical tensions - have seen investors largely shun emerging market debt (‘EMD’). However, performance so far this year reminds us of some of the most compelling reasons to invest in the asset class: strong repricing opportunities and diversification benefits.

Year-to-date, investors have seen some remarkable returns from emerging market corporate bonds compared to other asset classes. The outperformance was mainly delivered by the strong credit return - the treasury return was fairly even, but the credit return for CEMBI BD (J.P. Morgan Corporate EMBI Broad Diversified Composite Index) was higher than for other asset classes.

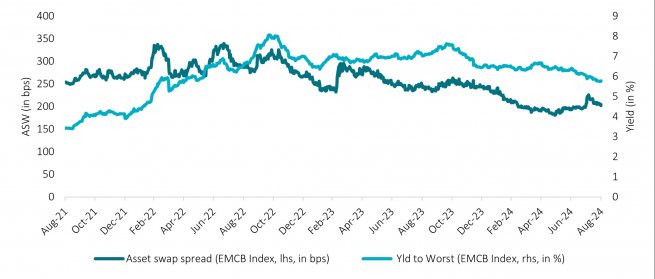

Since the start of the year, the ICE® BofA® Emerging Markets Corporate Plus Index has delivered 6.33% (as of 30 August 2024)*. Emerging markets received a further boost in late August, following US Federal Reserve (‘Fed’) Chair Jerome Powell’s speech at the Jackson Hole symposium (in which he indicated September’s forthcoming rate cut) and by the end of the month, EM corporate spreads stood at 202 basis points (‘bps’) with yield-to-worst at 5.76%.

Despite this strong performance, in our view, investors have far from missed out on potential gains in EM credit as there are good reasons to believe there’s more to come from the EMD recovery. In particular, the Fed have finally entered their easing cycle which should give more room for EM policy makers to cut their own rates. Indeed, we have already seen this from the Bank Indonesia, who kick started their own easing cycle with a 25 bps cut earlier in September.

We expect most emerging markets to stay the course on the fiscal side and disinflation, allowing for the positive chain effects from lower rates, higher growth, and improved debt dynamics to set in. One variable remains the US elections. However, we consider US election uncertainty more of a sentiment risk than a fundamental risk.

Overall, we see the current macro environment as a potentially beneficial backdrop for EM. Meanwhile, on the corporate side, EM corporates have increased their liquidity, the default cycle is largely behind us, and earnings growth has been healthy and revised higher on disinflation. In fact, gross leverage for EM corporates remains below that of US corporates. We expect rate cuts to help companies with financing cuts and that all of this could translate into attractive returns in EM credit for the remainder of this year and into the next. In our view, this is a compelling reason for ETF investors to explore opportunities to invest in EM credit.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2024. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.