La visión del CIO: Cambios en el equilibrio entre riesgo y retorno

- 04 Diciembre 2024 (5 min de lectura)

Puntos Clave

Entorno favorable del mercado, aunque con nuevos riesgos

La agenda política radical del presidente electo de Estados Unidos, Donald Trump, ha creado cierta incertidumbre en los mercados financieros en cuanto a las perspectivas de retorno de la inversión. Sin embargo, creemos que las perspectivas macroeconómicas centrales siguen siendo favorables para la renta fija y la renta variable. El crecimiento, la inflación estable y los tipos de interés más bajos deberían respaldar a los mercados. Pero las decisiones de inversión deben tener en cuenta la resiliencia de los flujos de caja y las valoraciones, dados los riesgos políticos y las preocupaciones más generales. Por ahora, no esperamos una recesión en 2025, lo que debería contribuir a generar retornos positivos en la renta variable, mientras que los mercados de crédito deberían ofrecer atractivas oportunidades de rentas.

La agenda política estadounidense debería ser positiva para la renta variable

La agenda de Trump genera un impulso de crecimiento potencialmente positivo. La reducción de los impuestos de sociedades y la desregulación deberían respaldar los mercados de renta variable. La prolongación de los anteriores recortes del impuesto sobre la renta y el crecimiento positivo de las rentas reales apuntalarán el consumo. A pesar de la esperada preferencia de la nueva administración por la producción de petróleo y gas frente a los subsidios a las energías renovables, la inversión en la transición ecológica seguirá siendo un asunto importante, al menos fuera de Estados Unidos. Las previsiones de aumentos significativos del consumo de electricidad —impulsadas por el sector tecnológico y la demanda de energía de China— promoverán una mayor integración de los activos de energía solar y eólica en las redes eléctricas. Las oportunidades de inversión en sectores como los componentes eléctricos, los equipos y la producción de energías renovables siguen siendo una opción para un enfoque de renta variable centrado de forma sostenible.

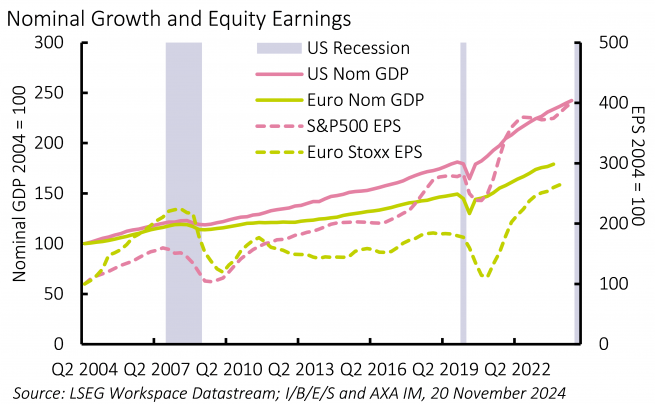

El impulso de los beneficios será un factor clave

Históricamente, los retornos de la renta variable han sido positivos fuera de los periodos de recesión en Estados Unidos, con un retorno medio total a 12 meses de alrededor del 15%, frente a un retorno medio del -6% durante las recesiones (según la Oficina Nacional de Investigación Económica). Tras un sólido crecimiento de los beneficios en 2024, la previsión de consenso para 2025 es de un crecimiento de alrededor del 13% en los beneficios por acción para el S&P 500. Gran parte de esto seguirá siendo impulsado por el sector tecnológico, ya que no hay pruebas de una disminución de la demanda de tecnologías relacionadas con la inteligencia artificial. En 2024, cerca de la mitad del crecimiento de los beneficios por acción de todo el mercado provino de los sectores de tecnologías de la información y comunicaciones de Estados Unidos. La política puede estimular un mayor crecimiento de los beneficios en sectores como el financiero y el energético, aunque se desconoce el impacto de los posibles aranceles para otros sectores. Sin embargo, en general, es probable que la renta variable estadounidense mantenga su posición de liderazgo. La renta variable de pequeña capitalización también podría beneficiarse del descenso de los impuestos y los tipos de interés, ya que ya se han observado revisiones al alza de las expectativas de beneficios (Gráfico 1).

Perspectivas dispares fuera de las fronteras estadounidenses

En otras regiones, las perspectivas son dispares. Parece probable que China continúe aplicando políticas diseñadas para estimular la demanda interna. Esto debería ser positivo para la renta variable china, pero cualquier mejora debe juzgarse frente al posible impacto negativo en el crecimiento de los aranceles estadounidenses. Una guerra comercial mundial no es útil para las empresas que dependen de las exportaciones, y la rentabilidad entre las acciones nacionales y los exportadores podría divergir considerablemente. Puede que esto no se limite a China si Trump sigue adelante con unos aranceles para muchos países. La renta variable de los mercados emergentes puede encontrar este entorno más difícil, ya que las perspectivas de tipos de interés estadounidenses menos favorables y la fortaleza del dólar también son factores adversos.

Las perspectivas de crecimiento de Europa son moderadas, aunque la renta variable podría recibir cierto apoyo de la bajada de los tipos de interés y la mejora de las rentas reales mediante una menor inflación. Las acciones europeas se benefician de valoraciones más atractivas que las estadounidenses y presumen de un mayor rendimiento por dividendo. Sin embargo, el crecimiento previsto de los beneficios es solo la mitad del previsto para Estados Unidos. Los sectores sensibles a los tipos de interés y centrados en el consumo deberían seguir rindiendo bien, con cierto potencial alcista para la industria, siempre que el ciclo industrial mundial muestre signos de repunte y si los peores temores a una guerra comercial no se materializan.

Unos tipos de interés más bajos son buenos para los bonos

La base de referencia para los mercados de renta fija está definida por las expectativas de los tipos de interés. La posible combinación de políticas de Estados Unidos conlleva ciertos riesgos inflacionistas al alza. Además, la inflación en algunas economías se está estabilizando ligeramente por encima de los objetivos de los bancos centrales. Como consecuencia, las expectativas basadas en el mercado de los tipos terminales (objetivos de política neutral) han aumentado en los últimos meses. Sin embargo, esto no es malo para los inversores en bonos. El nivel de rendimientos imperante en los mercados de bonos desarrollados proporciona la base para un sólido retorno de las rentas, que debería mantenerse por encima de la inflación.

Las estrategias de corta duración siguen siendo atractivas

Existen riesgos en torno a los tipos de interés a más largo plazo derivados de la incertidumbre política y el perfil de la deuda pública en muchos países. Esto ya ha llevado a un abaratamiento de la deuda pública a largo plazo en términos de valor relativo, en comparación con la curva de swaps de tipos de interés. Para algunos inversores, esto podría brindar oportunidades de pasar de la deuda corporativa a largo plazo a los bonos del Estado, especialmente para los inversores institucionales que tienen swap de tipos de interés de referencia.

Sin embargo, para los vencimientos cortos e intermedios, el mercado de renta fija parece saneado. Consideramos que los rendimientos tienen un valor razonable dadas las perspectivas de los tipos de interés, tanto que es poco probable que los inversores experimenten perturbaciones de duración similares a las observadas en 2022 y 2023. En cuanto al crédito, a pesar de que los diferenciales son ajustados, el retorno adicional y el buen estado de los balances corporativos sustentan el atractivo tanto de los bonos investment grade como de los bonos de alto rendimiento (high yield). Por supuesto, la confianza de los inversores hacia el crédito estará sujeta a la evolución incierta de los riesgos políticos y geopolíticos, pero sobre una base de retorno ajustado al riesgo, el crédito es atractivo. Es el caso especialmente de las estrategias de corta duración. Seguimos viendo que el alto rendimiento estadounidense, una clase de activos de corta duración, ofrece retornos saludables.

Europa frente a Estados Unidos

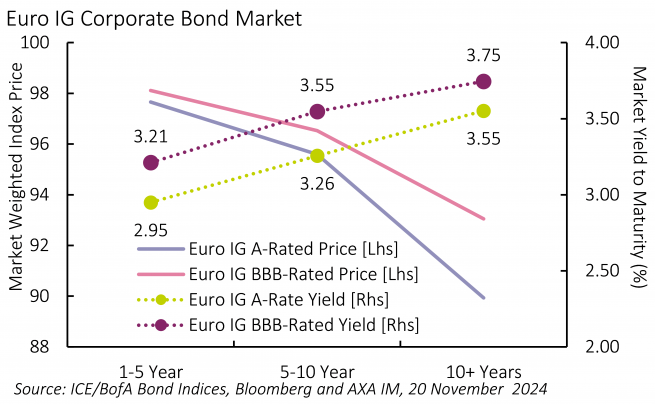

Nuestras previsiones permiten una mayor relajación monetaria en Europa que en Estados Unidos, lo que refleja un crecimiento más suave. Por lo tanto, los inversores europeos en renta fija podrían ver cómo los retornos totales se ven impulsados por una cierta caída de los rendimientos de los bonos. Además, el panorama relativo debería seguir respaldando la fortaleza del dólar. Para los inversores en otras monedas distintas del dólar, con cobertura de divisas, la renta fija europea parece más atractiva, sobre todo porque seguimos viendo oportunidades en los mercados de crédito (Gráfico 2).

Primas de riesgo

La expansión económica mundial respaldará los beneficios empresariales y respaldará los retornos de los mercados de renta variable y de crédito, aunque es probable que se relaje en 2025. Sin embargo, las valoraciones son motivo de preocupación. Especialmente en Estados Unidos, donde los múltiplos de la renta variable y los diferenciales crediticios han reducido las primas de riesgo. La prima de riesgo simple de la renta variable estadounidense ha pasado a ser negativa en algunos indicadores. Cualquier indicio de que la adopción de políticas radicales podría alterar los beneficios empresariales podría afectar a los múltiplos de la renta variable estadounidense, lo que afectaría a los retornos totales en el proceso. Dado el nivel de rendimientos, los bonos deberían compensar en cierta medida cualquier descenso de las valoraciones de la renta variable.

Sin embargo, los diferenciales de crédito también son ajustados. Esto refleja una demanda saludable de activos de crédito, que a su vez depende de unos fundamentales sólidos. Pero una vez más, cualquier amenaza a las perspectivas macroeconómicas podría elevar las primas de riesgo crediticio y reducir el exceso de retorno de los bonos corporativos.

Los inversores tendrán que ser flexibles en 2025. El benigno aterrizaje suave y el descenso de los tipos contribuyeron a los retornos en 2024. Sin embargo, a medida que se cerraba el año, las políticas y los riesgos geopolíticos volvieron a estar en el punto de mira. Los aranceles, la preocupación por la oferta de deuda pública y las perturbaciones del comercio o de las materias primas debido a los acontecimientos geopolíticos suponen una amenaza para los flujos de caja descontados y, por tanto, para las valoraciones actuales.

Los retornos en efectivo seguirán reduciéndose a medida que continúen los recortes de tipos, pero las rentas deberían seguir siendo el centro de atención en los mercados de renta fija y la capitalización de los retornos de la exposición a crédito de corta duración y de alto rendimiento siguen siendo una de las estrategias preferidas. El enfoque de crecimiento de Estados Unidos en renta variable también se considera fundamental, con un alza procedente de sectores temáticos como la automatización, la transición ecológica y la fuerte inversión continuada en tecnología e inteligencia artificial.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2024. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.