Perspectivas del CIO: Los inversores se mantienen positivos respecto a la renta variable estadounidense a pesar de las valoraciones elevadas

- 09 Enero 2025 (5 min de lectura)

Chris Iggo, CIO de AXA IM Core

Renta variable estadounidense: Precio frente a valor

La valoración del mercado de renta variable estadounidense es una preocupación recurrente para los inversores. Según algunas estimaciones, el S&P 500 cotiza a 22 veces el beneficio previsto a 12 meses. En la misma medida, el Nasdaq 100 cotiza a 26 veces. Se trata de valoraciones elevadas. El rendimiento de los beneficios de la renta variable es el inverso del ratio precio/beneficios (un rendimiento inferior representa un índice potencialmente sobrevalorado) y, para el S&P 500, actualmente es del 4,54%, justo por encima del rendimiento del bono del Tesoro estadounidense a 10 años (4,23%). Incluso el múltiplo equiponderado del S&P 500 cotiza a 19,8 veces los beneficios previstos. Cuando calculamos los ratios precio/beneficios sobre una base ajustada a la inflación y cíclicamente, el S&P 500 se sitúa en el percentil 90 de su trayectoria 1995-2024. Una medida más amplia sitúa a Estados Unidos en su puesto de valoración del percentil 93 desde 1983. Ningún otro gran mercado bursátil se acerca al nivel actual de valoración de Estados Unidos.

No obstante, la valoración no es garantía de rentabilidades futuras. Los inversores mantienen una visión positiva sobre la renta variable estadounidense, ya que se espera que el crecimiento de los beneficios sea del 14% durante el próximo año y la agenda política del presidente electo Donald Trump parece favorable. Sin embargo, un ajuste de valoración es un riesgo si los fundamentales o la confianza se deterioran rápidamente. Otros activos son más baratos que las acciones estadounidenses, incluida la renta variable europea y asiática y, lo que es más importante, los bonos del Tesoro estadounidense. Al igual que otros títulos de deuda pública, los bonos del Tesoro se han abaratado en términos de valor relativo frente a los swaps y los bonos corporativos . Una rápida rotación de las acciones a los bonos podría ser una de las grandes sorpresas de 2025.

Alessandro Tentori, Director de Inversiones de Europa

Ningún «efecto sorpresa» en 2025

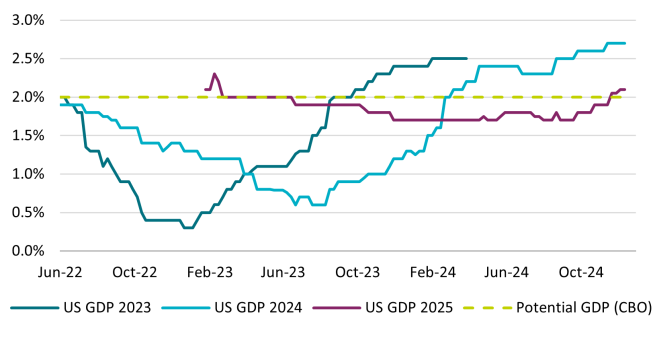

Durante los últimos 24 meses, hemos asistido a un ajuste significativo de las estimaciones del PIB estadounidense. Las estimaciones iniciales para 2023 se situaban entre el 0,3% y el 0,5%, mientras que el crecimiento resultó ser un sólido 2,5%. Del mismo modo, el consenso preveía que el PIB estadounidense de 2024 crecería en torno al 1,3% a finales de 2023, mientras que el crecimiento realizado probablemente se acerque al 2,7% (véase el gráfico). La reacción del mercado siguió la misma línea, con una aceleración igualmente impresionante del crecimiento del beneficio por acción del S&P 500, superando así las expectativas de pretemporada en siete de los últimos ocho trimestres. Nuestra impresión es que el consenso podría haber mejorado sustancialmente tanto en términos macroeconómicos como para los mercados para 2025. Las previsiones del PIB estadounidense parten de una base más elevada que en 2023 y 2024, ya que el consenso prevé que la economía crezca un 2,1% (AXA IM prevé un 2,3%). Según Bloomberg, las expectativas medias del S&P 500 se sitúan en 6.600 puntos a finales de 2025, lo que supone un cambio de estado de ánimo respecto a una expectativa inicial bastante negativa para finales de 2024, de 4.800 puntos. Por lo tanto, podríamos tener que vivir sin el marcado «efecto sorpresa» observado en los dos últimos años, a pesar de un crecimiento del PIB más rápido que el potencial. Esto no significa necesariamente que la rentabilidad del mercado bursátil vaya a ser decepcionante en 2025, sino más bien que el listón para otro resultado superior al 20% es inequívocamente alto.

Ecaterina Bigos, Directora de Inversiones de Asia ex-Japón

Múltiples velocidades en un mundo multipolar

Se espera que las divergentes dinámicas macroeconómicas y geopolíticas generen complejidad para las economías asiáticas en 2025, lo que requerirá una gestión astuta de la política fiscal y monetaria.

La confianza en el crecimiento de la India se ha deteriorado, dada la desaceleración de la actividad industrial, el consumo urbano y la inversión privada. Con una mayor necesidad de consolidación fiscal, puede estar justificada cierta relajación monetaria. Sin embargo, la inflación está por encima del objetivo y es objeto de grandes perturbaciones relacionadas con el clima en los precios de los alimentos. Podría decirse que es una de las economías más orientadas al mercado interno de Asia: con una cuenta de capital relativamente cerrada y una huella comercial limitada, la India es menos susceptible a tensiones comerciales directas.

Las externalidades coreanas fueron un riesgo creciente que condujo a los acontecimientos políticos de diciembre. El crecimiento se ve amenazado por la debilidad cíclica de la industria manufacturera mundial, los riesgos bajistas para las exportaciones de automóviles y el futuro incierto de los probables aranceles estadounidenses. Internamente, la demanda de los consumidores es débil, a pesar del impacto de una probable caída de los viajes entrantes. La política fiscal tiene margen para impulsar la demanda, mientras que la política monetaria se ve limitada por la elevada deuda de los hogares.

Taiwán está mostrando resiliencia económica, con un ímpetu interanual más rezagado. El crecimiento se ha beneficiado de la demanda de semiconductores y servidores, así como de la visibilidad de los pedidos.

Se espera que la demanda de computación de alto rendimiento y la inversión se mantengan, ya que las cadenas de suministro de inteligencia artificial están desarrollando capacidad. Las exportaciones no tecnológicas se enfrentan a obstáculos y es probable que se examine el superávit comercial con Estados Unidos. Cuando se trata de políticas, el apalancamiento del mercado inmobiliario residencial limita la posible relajación.

Resumen de perspectivas por clase de activo

Las opiniones expresadas reflejan las expectativas del equipo del Director de Inversiones sobre los rendimientos y los riesgos de las clases de activos. Los colores indican el rendimiento esperado en un periodo de tres a seis meses en relación con las tendencias observadas a largo plazo.

| Positiva | Neutra | Negativa |

|---|

Las opiniones del equipo del Director de Inversiones se basan en el Análisis Macroeconómico de AXA IM y los puntos de vista del equipo de inversión de AXA IM, y no pretenden ser un asesoramiento sobre asignación de activos.

Tipos | Divergencia entre las perspectivas de tipos en EE. UU. y Europa | |

|---|---|---|

Bonos del Tesoro de EE. UU. | Se espera una ligera relajación adicional de la Fed, pero los rendimientos se sitúan en la horquilla de valor razonable | |

Euro – Deuda pública core | Importantes recortes de tipos del BCE descontados | |

Euro – Deuda pública periférica | Las preocupaciones fiscales y políticas podrían favorecer la volatilidad a principios de 2025 | |

Gilts británicos | Los signos de desaceleración del crecimiento deberían tirar a la baja de los rendimientos | |

JGB | Los rendimientos subirán ligeramente | |

Inflación | Los riesgos alcistas para la inflación estadounidense deberían descontarse |

Deuda corporativa | La confianza de los inversores en el mercado de deuda corporativa sigue siendo fuerte | |

|---|---|---|

Investment Grade en USD | All-in yields remain attractive and demand is strong | |

Investment Grade en EUR | Los recortes de tipos del BCE respaldarán los rendimientos del crédito Investment grade | |

Investment Grade en GBP | Rendimientos atractivos, pero preocupación por las perspectivas macroeconómicas | |

Alto rendimiento (High Yield) en USD | Un crecimiento más sólido, unos fundamentales resilientes y un universo de mayor calidad son favorables | |

Alto rendimiento (High Yield) en EUR | La solidez de los fundamentales, los factores técnicos y los recortes del BCE respaldan el retorno total | |

Deuda emergente en divisa fuerte | El entorno de crecimiento saludable y los rendimientos atractivos respaldarán la rentabilidad |

Renta variable | La agenda política de Donald Trump se considera favorable para la renta variable estadounidense | |

|---|---|---|

Estados Unidos | El crecimiento de los beneficios del tercer trimestre parece sólido, con el sector financiero y el tecnológico a la cabeza | |

Europa | Un crecimiento débil podría afectar a las expectativas de crecimiento de los beneficios | |

Reino Unido | Claridad sobre los planes fiscales y normativos necesarios para que la renta variable británica evolucione mejor | |

Japón | La resiliencia del crecimiento mundial es favorable; las reformas y la política monetaria son clave para una rentabilidad sostenida | |

China | Los datos siguen siendo débiles y el mercado espera más estímulos en 2025 | |

Temáticas de inversión* | El gasto a largo plazo en tecnología y automatización debería respaldar una rentabilidad relativa superior |

*AXA Investment Managers ha identificado seis temas, respaldados por megatendencias, que las empresas están aprovechando y que, en nuestra opinión, están mejor posicionadas para capear la evolución de la economía global: Tecnología y Automatización, Consumidor Conectado, Envejecimiento y Estilos de vida, Prosperidad Social, Transición Energética y Biodiversidad.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.