La visión del Jefe de Análisis Macroeconómico: Trump pone en marcha la economía mundial

- 04 Diciembre 2024 (5 min de lectura)

Puntos clave

Dos grandes incertidumbres políticas impulsan las perspectivas mundiales

Dos grandes incertidumbres políticas constituyen el núcleo de las perspectivas mundiales para 2025 y 2026. La primera es la medida en que el presidente electo de Estados Unidos, Donald Trump, traduce las promesas de campaña en políticas. Nuestra opinión es que no cumplirá plenamente lo que sugirió sobre el aumento de los aranceles, las deportaciones de migrantes o la flexibilización fiscal. Sin embargo, prevemos resultados suficientes para tener un impacto significativo en el crecimiento de Estados Unidos, a medida que estas políticas se adentran en 2026.

La segunda es el éxito que tendrá China a la hora de proporcionar estímulos para impulsar la demanda interna (en particular la de los hogares), ya que la economía parece estar cerca de una gran trampa de la deflación de la deuda a medida que su mercado inmobiliario colapsa, lo que impacta en los gobiernos locales y el sistema bancario. Nuestra hipótesis es un apoyo continuo, suficiente para lograr una desaceleración controlada del crecimiento en los próximos dos años. Pero estos supuestos para las dos economías más grandes del mundo regirán la dinámica del resto de la economía mundial, a medida que las políticas internas se ajusten para sortear estos acontecimientos externos inciertos, pero en gran medida negativos.

El debilitamiento del crecimiento de Estados Unidos y China dominará

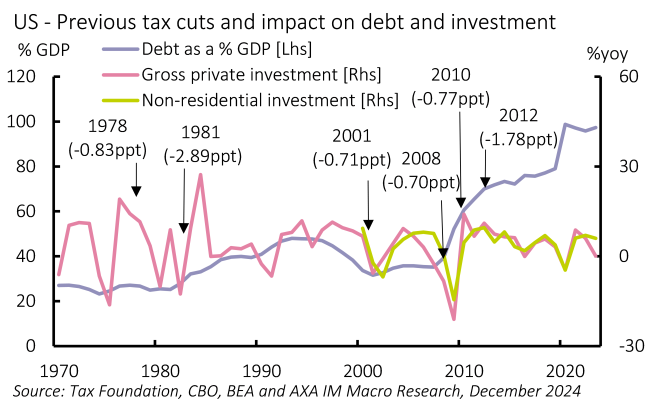

La reelección de Trump ha sustituido la incertidumbre de la política monetaria por la incertidumbre política. Los mercados han reaccionado con un resultado positivo para el crecimiento, pero nuestra propia evaluación es que las medidas fiscales probablemente sean costosas y aporten poco impulso (Gráfico 1). La desregulación podría proporcionar un impulso notable a la producción de combustibles fósiles, pero es probable que sea menos obvio en otros sectores y, en el mejor de los casos, se retrase con respecto a las eficiencias gubernamentales más amplias. También creemos que es complaciente asumir una aplicación limitada de las perturbaciones de la oferta, a saber, las políticas de inmigración y aranceles. Trump tiene el mandato de llevar a cabo estas políticas y las elecciones del gabinete que incluyen a los designados de tono duro o los asociados con el Proyecto 2025 sugieren una entrega más centrada que durante su primer mandato. Prevemos un crecimiento sólido en 2025 del 2,3% (frente al 2,8% previsto para este año), pero se ralentizará hasta un 1,5%, por debajo del consenso, en 2026, mientras que la inflación parece que se mantendrá en el 3,2% en 2026, lo que reducirá el margen de relajación de la Fed.

Más allá de la política económica, nos centramos en los riesgos geopolíticos. La nueva administración estadounidense ha sugerido una resolución de la guerra de Ucrania, que interpretamos como un acuerdo forzado con Rusia; un retorno a la «presión máxima» sobre Irán, lo que podría repercutir en las alianzas de Oriente Medio, y aumentar la presión comercial sobre China. Estas amenazas podrían eliminar los fundamentos clave del frágil equilibrio geopolítico actual y dar lugar a un cambio hacia un nuevo equilibrio. No sabemos cómo será ese nuevo equilibrio, pero esperamos que la incertidumbre asociada a la transición afecte aún más al crecimiento.

China ha sido el foco de atención de Trump con aranceles del 60%. Sin embargo, China se enfrenta a sus propios problemas internos. Parece que su crisis del mercado inmobiliario (con un descenso de los precios del 15% desde su máximo en 2021 y de 5 pp solo en 2024) continuará a pesar de los recientes estímulos. Esto está lastrando el gasto de consumo, ya que la propiedad inmobiliaria representa la mayor fuente de inversión de los hogares, y el estímulo fiscal y la creación de crédito, ya que el enredado sistema bancario local y regional de China también se ven afectados por la recesión inmobiliaria. China se enfrenta a retos importantes para evitar una trampa de deflación de la deuda que define la generación. Aunque no esperamos un arancel del 60% a China, seguimos previendo un impacto económico de alrededor de 0,5 pp. Prevemos una serie de medidas, incluidos nuevos estímulos fiscales y presiones sobre empresas estatales, para impulsar el sector de los hogares en 2025. Esto debería generar una desaceleración gestionada en China, en lugar de una fuerte recesión, y prevemos un crecimiento del 4,5% en 2025 (frente al 4,9% de este año) y del 4,1% en 2026. Sin embargo, esto depende de la aplicación de una política restrictiva, ya que el gobierno se enfrenta a obstáculos desconocidos por parte de las fuerzas del mercado; los riesgos están sesgados hacia un peor resultado.

La resiliencia de los mercados emergentes volvió a ponerse a prueba

Ambos tendrán un impacto importante en las demás economías del mundo, pero en ninguno más que en los mercados emergentes, especialmente en Asia y Latinoamérica. Muchos mercados emergentes tienen grandes exposiciones a China y sus actividades de producción nacional y exportadora se alimentarán de la demanda de materias primas y bienes intermedios. Sin embargo, donde muchos se han beneficiado de la diversificación de las exportaciones de Estados Unidos desde China, un nuevo régimen de Trump podría centrarse más en el aumento de los superávits comerciales asociados y dirigirse más específicamente a otros países.

Los mercados emergentes tendrán que adaptar sus políticas de forma inteligente para gestionar la demanda interna frente a los obstáculos externos. Sigue habiendo margen de política monetaria para una mayor relajación y los tipos reales siguen subiendo en varios mercados emergentes. Sin embargo, las políticas que mantienen los tipos estadounidenses y el dólar al alza reducirían las posibilidades de relajación de los mercados emergentes. Además, el espacio fiscal de los mercados emergentes sigue limitado, ya que los déficits primarios se han ampliado desde los niveles anteriores a la pandemia en 2024. La política monetaria y fiscal serán más eficaces si actúan conjuntamente. Los mercados emergentes deberían mostrar resiliencia, pero es probable que pocos impulsen el crecimiento a largo plazo con reformas estructurales.

Los países con sectores nacionales relativamente grandes, como la India e Indonesia, parecen estar mejor posicionados para lograr una sólida expansión; este último es uno de los pocos con margen fiscal para relajarse si las condiciones empeoran. Los que han corregido los desequilibrios económicos deberían ponerse al día para 2026, entre ellos Turquía, Argentina y Colombia. Sudáfrica, Egipto y Nigeria parecen estar bien posicionados para beneficiarse de las reformas estructurales. Sin embargo, las perspectivas de Brasil han hecho que las preocupaciones sobre la sostenibilidad de la deuda provoquen una reacción de política monetaria no deseada. México también puede enfrentarse a dificultades con la austeridad fiscal en un momento en que las reformas constitucionales y el proteccionismo comercial de Estados Unidos ya empañan las perspectivas.

Europa: Estabilidad económica, retos políticos

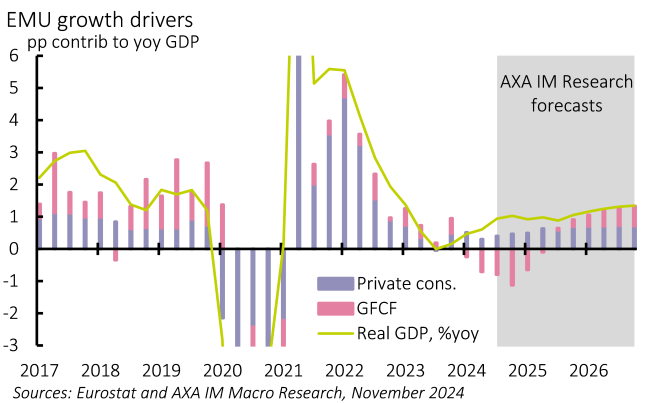

En la zona euro, parece probable que la debilidad reciente se revierta lentamente, a pesar de los riesgos que plantea el entorno exterior. El retorno de la inflación al objetivo ha elevado el crecimiento de la renta real disponible, apuntalando una aceleración del gasto de consumo, a pesar del marcado aumento de las tasas de ahorro de los hogares. Esta situación debería continuar. Seguimos siendo escépticos respecto a una recuperación sustancial de la inversión (Gráfico 4). Sin embargo, la evolución de los factores adversos del crecimiento derivados de las restricciones de la oferta a la deficiencia de la demanda ha aumentado el margen para que el BCE impulse la actividad. El banco ha recortado los tipos y creemos que esta tendencia continuará hasta el 1,5% a finales de 2025. Esto debería impulsar el crecimiento, que prevemos que aumentará al 1,0% en 2025 (frente al 0,8%) y al 1,3% en 2026, ya que la inversión empieza a responder a unos tipos más bajos. Esta perspectiva sigue siendo vulnerable a una guerra comercial más generalizada.

Sin embargo, los gobiernos débiles plantean un riesgo potencial. En Alemania, las elecciones se celebrarán en febrero en lugar de en septiembre. Pero incluso el posible retorno de una gran coalición no parece probable que dé un giro importante en la política fiscal, a pesar de la importante necesidad de inversión a largo plazo. Francia podría sufrir más incertidumbre política y es probable que su Gobierno afronte nuevos retos el próximo año. Tampoco podemos descartar elecciones en España. Es probable que la debilidad de los gobiernos provoque desviaciones en el endurecimiento fiscal previsto para el próximo año. Obstaculizarán la respuesta de la UE a cualquier arancel de Estados Unidos e impedirían la reacción ante cualquier acontecimiento geopolítico que afecte a Ucrania o a otros países.

El Reino Unido debería ser políticamente más estable y creíble que en los últimos años. Prevemos un repunte del crecimiento del 0,9% al 1,5% en 2025 y del 1,4% en 2026. Esto debería reflejar el actual crecimiento de la renta real disponible de los hogares y una relajación de la política fiscal el próximo año, aunque esta última se desvanecerá en 2026. Tras unos presupuestos valientes, las finanzas públicas del Reino Unido corren el riesgo de volver a deteriorarse si el crecimiento no se ajusta a las expectativas audaces, lo que requiere nuevas subidas de impuestos, recortes del gasto y/o aumentos del endeudamiento. La estabilidad política puede empezar a atraer capital extranjero, un efecto sugerido por la moneda este año. Pero como economía abierta, el Reino Unido comparte los riesgos de una Europa más amplia por una guerra comercial más amplia y acontecimientos geopolíticos.

Por tanto, las perspectivas económicas mundiales se basan en la incierta perspectiva de evolución de las políticas en Washington y Pekín. Nuestras previsiones sugieren que el crecimiento mundial general se mantendrá en el 3,2% en 2025, pero se reducirá al 2,8% en 2026. El próximo año, excluyendo a China, el crecimiento mundial estará a la par del ritmo de actividad posterior a la crisis financiera mundial (2012-2019), aunque parece que se ralentizará en 2026, con una desaceleración más importante en Estados Unidos y un cierto debilitamiento más generalizado a través de los mercados emergentes. Sin embargo, existe el riesgo de que esta desaceleración refleje un nuevo ajuste estructural —especialmente por los ajustes de la oferta en Estados Unidos—, lo que significa, al menos para el horizonte de previsión, un margen relativamente escaso de flexibilización de las políticas y la perspectiva de unos tipos a plazo relativamente elevados.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2024. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.