Perspectivas del CIO: La rentabilidad de los bonos podría aumentar en 2025

- 06 Febrero 2025 (5 min de lectura)

Chris Iggo, CIO de AXA IM Core

No se debe pasar por alto la importancia de las rentas estables

Muchos inversores han estado disfrutando de mayores retornos de las rentas, ya que el cupón medio ponderado por el mercado de los índices de bonos ha ido aumentando desde 2021, y es probable que siga haciéndolo a medida que venzan los bonos con cupón más bajo emitidos antes de 2021. En los últimos 10 años, el retorno compuesto de un índice típico Investment grade en dólares estadounidenses ha rondado el 4%, y en Europa, el equivalente ha sido ligeramente superior al 2%. En el caso del alto rendimiento (high yield) en dólares estadounidenses, ha rondado el 6,5%. En vista del aumento de los cupones medios, los retornos de las rentas podrían aumentar de ahora en adelante.

Por supuesto, los precios de los bonos pueden ser volátiles. A menos que los bonos se mantengan hasta su vencimiento, se puede incurrir en pérdidas por cambios en las expectativas de tipos de interés o en los diferenciales de crédito. Para gestionar este riesgo, los inversores pueden elegir estrategias con una volatilidad de precios inherentemente menor, como las estrategias de crédito de corta duración. También pueden recurrir a profesionales de la gestión activa para maximizar las rentas y minimizar la volatilidad de los precios mediante coberturas y otras decisiones activas. Los inversores también pueden aspirar a unas rentas superiores a la media del índice mediante una asignación a bonos con cupones más altos. Es poco probable que los retornos de las rentas alcancen los niveles anteriores a 2008, pero se están tornando más atractivas en vista del notable aumento de los rendimientos de los bonos desde 2021. Ante la incertidumbre que rodea a las perspectivas macroeconómicas, no deben pasarse por alto los rendimientos estables de las rentas a la hora de construir carteras equilibradas.

Alessandro Tentori, Director de Inversiones de Europa

Deuda pública europea: Valoraciones basadas en la liquidez

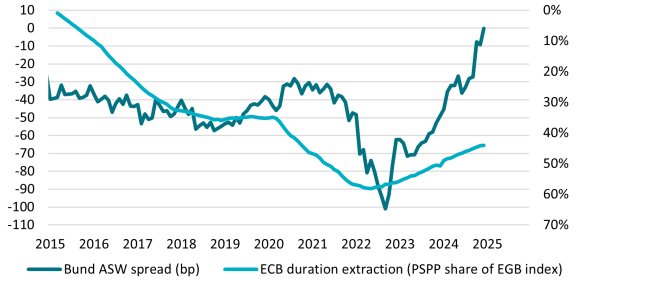

Es posible que los inversores en renta fija se hayan percatado de la gran oscilación de la valoración de los bonos del Tesoro alemán (Bunds) en relación con los swaps de tipos de interés en el periodo posterior a la pandemia. En los dos años transcurridos hasta septiembre de 2022, los Bunds se encarecieron en relación con la curva de swaps de tipos de interés. Desde entonces, se ha producido un abaratamiento de 100 puntos básicos (pb) de los Bunds frente a los swaps. Esto ha eliminado el «margen natural» que los bonos sin riesgo deberían tener en relación con los bonos con riesgo.

Observar el diferencial del swap con el Bund desde una perspectiva microeconómica abre la puerta a variables como el exceso de demanda y la escasez de garantías. Estas variables están relacionadas con la actividad del mayor actor en materia de bonos durante la última década: el Banco Central Europeo (BCE). El siguiente gráfico muestra la relación entre la presencia del BCE en el mercado europeo de deuda pública y el diferencial del swap de activos del Bund. La relajación cuantitativa posterior a la pandemia afectó a la supuesta escasez de Bunds, lo que aumentó la preocupación por la liquidez del bono de referencia europeo y llevó las valoraciones relativas a niveles extremos. Del mismo modo, la decisión del BCE de reducir sus operaciones de política monetaria no convencional a partir de julio de 2022 puso coto al espectro de la liquidez y revirtió el curso de los diferenciales del Bund. De hecho, otros bonos del Estado europeos se han abaratado frente a los swaps como resultado de la reducción de las compras del BCE y la preocupación por el aumento de la oferta. Para algunos inversores, esto habrá convertido la deuda pública europea en un activo de renta fija más interesante que los swaps y los bonos corporativos.

Ecaterina Bigos, Directora de Inversiones de Asia ax-Japón

Una región en espera

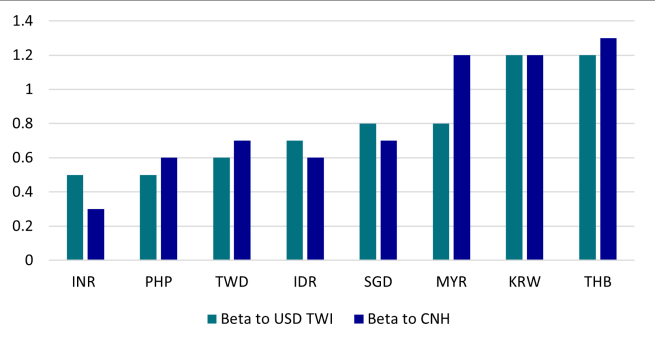

El entorno macroeconómico de Asia es cada vez más difícil desde el punto de vista del crecimiento, la política monetaria y las divisas. Los aranceles comerciales, la trayectoria de los tipos de interés de la Reserva Federal (Fed) y la fortaleza del dólar estadounidense son los principales obstáculos. La agenda política estadounidense en materia de aranceles es la mayor vulnerabilidad directa, dado que muchos países asiáticos tienen algunos de los mayores superávits comerciales bilaterales con Estados Unidos, pero también indirecta, debido a la interdependencia económica relativamente elevada de China. Aunque la inflación se redujo en la mayoría de las economías asiáticas en 2024, la media sigue estando por encima de los objetivos de la mayoría de los bancos centrales, por lo que el reducido tipo real de la región en relación con un dólar estadounidense más fuerte y unos tipos subyacentes más altos se suman a sus desafíos. La senda política de la Fed sigue siendo fundamental, ya que podría intensificar las salidas de capital de los países que relajen los tipos de forma demasiado agresiva. Incluso en un entorno de subidas de aranceles más meditadas, es probable que los flujos de inversión mantengan un sesgo hacia el dólar. La mayoría de las monedas asiáticas se han depreciado frente al dólar, sobre todo en el cuarto trimestre del año pasado, debido a la posibilidad de que la Fed recorte menos sus tipos de interés. Las divisas probablemente serán la válvula de escape para ajustarse a cualquier impacto de los aranceles en el crecimiento, con correlaciones intrarregionales probablemente más altas al principio, antes de que las opciones políticas, los desequilibrios internos y el espacio fiscal relativo en las diversas economías impulsen la divergencia.

*Fuente: Deutsche Bank, Bloomberg Finance LP, enero de 2025. Betas calculadas sobre los dos últimos años, excepto para la INR, donde las betas se calculan durante el punto álgido de las guerras comerciales durante el primer mandato del presidente Donald Trump (y antes del régimen de baja volatilidad de la política de tipos de cambio desde finales de 2018)

Resumen de perspectivas por clase de activo

Las opiniones expresadas reflejan las expectativas del equipo del Director de Inversiones sobre los rendimientos y los riesgos de las clases de activos. Los colores indican el rendimiento esperado en un periodo de tres a seis meses en relación con las tendencias observadas a largo plazo.

| Positiva | Neutral | Negativa |

|---|

Las opiniones del equipo del Director de Inversiones se basan en el Análisis Macroeconómico de AXA IM y los puntos de vista del equipo de inversión de AXA IM, y no pretenden ser un asesoramiento sobre asignación de activos.

Tipos | Las preocupaciones presupuestarias y la política estadounidense sugieren un aumento de la volatilidad, incluso si los tipos se encuentran en la horquilla de valor razonable | |

|---|---|---|

Bonos del Tesoro de Estados Unidos | Es probable que el rendimiento a 10 años se mantenga por debajo del 5% a menos que cambie la opinión sobre la dirección de la política de la Reserva Federal | |

Euro – Deuda pública core | El rendimiento del Bund alemán refleja las débiles perspectivas de crecimiento y la bajada de tipos del BCE | |

Euro – Deuda pública periférica | Seguimos priorizando España; la deuda pública francesa está sujeta al riesgo político actual | |

Gilts británicos | El Banco de Inglaterra prevé recortar tipos en febrero; el mercado anticipa una actualización fiscal en marzo | |

JGB | La subida de tipos del Banco de Japón en enero refleja la preocupación por la inflación; visión negativa sobre la deuda pública nipona | |

Inflación | Aunque los rendimientos reales son atractivos, la tasa de breakeven no refleja plenamente los riesgos de inflación |

Crédito | Con un crecimiento resistente, la confianza de los inversores en el crédito se mantiene elevada | |

|---|---|---|

Investment Grade en USD | Los rendimientos del crédito son atractivos; las valoraciones elevadas generan vulnerabilidades si los tipos siguen subiendo | |

Investment Grade en EUR | El modesto crecimiento, junto con unos tipos de interés más bajos respaldan el atractivo de las rentas del crédito | |

Investment Grade en GBP | Retornos respaldados por el enfriamiento de la inflación y recortes de tipos más importantes de lo que el mercado descuenta | |

Alto rendimiento (High Yield) en USD | Un crecimiento más sólido, unos fundamentales resilientes y un universo de mayor calidad son favorables | |

Alto rendimiento (High Yield) en EUR | La solidez de los fundamentales, los factores técnicos y los recortes del BCE respaldan el retorno total | |

Deuda emergente en divisa fuerte | Rentas atractivas procedentes de un universo de mayor calidad que la historia reciente |

Renta variable | El contexto de crecimiento es favorable, pero existen riesgos de que los aranceles afecten al comercio mundial | |

|---|---|---|

Estados Unidos | Crecimiento de los beneficios favorable; rentabilidad más equilibrada al desinflarse la burbuja de la IA | |

Europa | Las valoraciones son atractivas; las bajas expectativas de retorno podrían verse superadas por sorpresas positivas | |

Reino Unido | Los mercados necesitan ver cómo el Gobierno puede mejorar las perspectivas de crecimiento; unos tipos más bajos serán de ayuda | |

Japón | Sólida combinación de valoraciones y crecimiento previsto de los beneficios | |

China | Signos de mejora de la confianza, pero los inversores extranjeros necesitan más apoyo político | |

Temáticas de inversión* | Competencia en IA con vistas a crear más oportunidades para los beneficiarios de la tecnología |

*AXA Investment Managers ha identificado seis temas, respaldados por megatendencias, que las empresas están aprovechando y que, en nuestra opinión, están mejor posicionadas para capear la evolución de la economía global: Tecnología y Automatización, Consumidor Conectado, Envejecimiento y Estilos de vida, Prosperidad Social, Transición Energética y Biodiversidad.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.