Perspectivas de inflación para 2025: Elevada y podría aumentar

- 06 Enero 2025 (5 min de lectura)

Puntos Clave

Tras desaparecer del radar de riesgo de los inversores hace 12 meses, la inflación ha vuelto a ser el foco de atención con unas expectativas de elevadas presiones sobre los precios a lo largo de 2025. Los principales impulsores son:

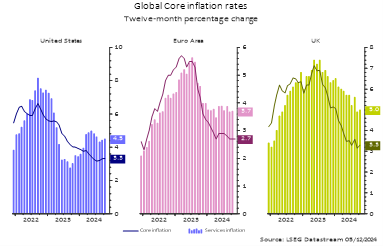

- Inflación de los servicios: con una fuerte demanda en los sectores de servicios y las actuales restricciones del mercado laboral, se espera que la inflación de los servicios se mantenga elevada y se aleje gradualmente de los niveles actuales.

Figura 1: Tasa global de inflación subyacente y de servicios, % interanual

Fuente: LSEG Datastream, a 5 de diciembre de 2024

- Mayor apoyo fiscal: los gobiernos de todo el mundo anunciaron un aumento de la emisión de deuda para el próximo año con el fin de respaldar la actividad y el consumo, lo que probablemente seguirá sosteniendo la inflación en 2025.

Impacto de Trumponomics

La agenda fiscal propuesta por el presidente Donald Trump es inequívocamente inflacionista, lo que refleja el aumento del gasto público y las reformas fiscales pensadas para estimular la actividad económica. Donald Trump ha debatido los temas económicos clave para un segundo mandato: migración, aranceles, relajación fiscal y desregulación.

Sin embargo, consideramos que los aranceles y las restricciones migratorias son perturbaciones de la oferta y que la relajación fiscal es un impulso de la demanda. Es probable que esto provoque una reaceleración de la inflación en Estados Unidos, tal vez de forma brusca en función de la magnitud y el ritmo de los aranceles. Prevemos un llamativo 2,8% de inflación en 2025, muy por encima de las expectativas del mercado.

En cuanto al crecimiento, dependiendo de la reacción de los mercados financieros, esperamos que la actividad estadounidense se mantenga sólida en 2025, por debajo del firme 2,8% previsto para 2024, pero probablemente por encima de la tendencia en el 2,3% para 2025. Sin embargo, suponiendo que las políticas de Trump se apliquen de forma general en 2026, esperamos que el crecimiento se resienta en 2026 hasta el 1,5%.

En otras regiones, las perspectivas se matizan aún más

En el Reino Unido, por ejemplo, se espera que la inflación general alcance una media del 2,5% en 2025, con presiones adicionales sobre los precios derivadas de los ajustes fiscales descritos en los últimos presupuestos. Sin embargo, el panorama de crecimiento seguirá siendo lento, ya que el gasto de los hogares sigue siendo moderado.

Por último, se prevé que la inflación del bloque del euro no alcance el objetivo del 2% del Banco Central Europeo durante gran parte de 2025 y 2026, lo que refleja un crecimiento salarial moderado y desafíos estructurales. Estas perspectivas ya están descontadas en los mercados, lo que limita las sorpresas para los inversores.

Ante esta dinámica, los breakevens de inflación (expectativas de inflación) siguen siendo bajos, especialmente en Estados Unidos y el Reino Unido, lo que ofrece oportunidades tácticas atractivas a los inversores preocupados por la inflación. Sin embargo, nos decantamos por operaciones con tipos reales a largo plazo.

Oportunidades de inversión: real como la vida misma

Como se esperaba, los bancos centrales del G10 realizaron recortes de tipos en 2024, lo que supone un notable cambio respecto al agresivo endurecimiento monetario de los últimos años. Este ciclo de relajación, pensado para contrarrestar los obstáculos al crecimiento y controlar los riesgos de recesión, se produjo en respuesta a la disminución de las presiones inflacionistas a corto plazo. Sin embargo, la reacción del mercado general puso de relieve una divergencia en la dinámica de los tipos, especialmente en los rendimientos a largo plazo.

2024 fue, en efecto, una historia de dos caras: Si bien los bancos centrales recortaron los tipos de interés a corto plazo, los rendimientos a largo plazo cerraron el año considerablemente al alza, una evolución que sorprendió a muchos, debido a la obstinadamente elevada inflación. Esperamos que la volatilidad de los tipos se mantenga hasta que los participantes del mercado tengan más claridad sobre la implantación de la agenda de Donald Trump, pero es probable que esto ocurra en los primeros meses del año.

Sin embargo, dado que se espera que el dinamismo del crecimiento se desvanezca a medida que las políticas fiscales pierdan fuelle, las posiciones de larga duración en tipos reales presentan una oportunidad atractiva. Los tipos reales se encuentran en terreno positivo en todos los mercados y creemos que este nivel sigue siendo restrictivo. A medida que el crecimiento se ralentiza y la inflación se estabiliza, las posiciones largas en tipos reales están preparadas para ofrecer sólidos retornos.

La interacción entre las decisiones políticas, las expectativas de inflación y la dinámica de la deuda está configurando un complejo panorama de inversión para 2025. Mientras que los tipos a largo plazo desafían los patrones tradicionales, las oportunidades selectivas en los breakevens y los tipos reales ofrecen valor. Los inversores deberían seguir siendo ágiles, navegando por un entorno económico en evolución con la vista puesta en las tendencias de crecimiento e inflación a largo plazo, la variable que esperamos que se mantenga «más alta durante más tiempo».

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.