AXA WF Euro Credit Total Return celebra su décimo aniversario

Puntos Clave

Pese a haberse lanzado en el año chino de la Oveja, el AXA WF Euro Credit Total Return nunca ha sido un fondo que siga al rebaño. En 2015, los mercados estaban experimentando amplias intervenciones de los bancos centrales que provocaron una fuerte compresión de los rendimientos. Por tanto, a los inversores les resultaba más difícil lograr retornos atractivos en renta fija a través de fondos tradicionales alineados con índices de referencia. Los clientes nos expresaron su interés por una estrategia innovadora y flexible, capaz de adaptarse a los periodos de volatilidad del mercado. Precisaron que debería tener como objetivo generar una rentabilidad descorrelacionada tanto con los tipos de interés como con los mercados de crédito.

En este sentido, AXA WF Euro Credit Total Return se desarrolló para ofrecer un enfoque flexible que, al no tener que seguir un índice de referencia, pudiera ofrecer una asignación estratégica de la cartera con el objetivo de lograr retornos ajustados al riesgo en diferentes contextos de mercado.

Una senda de crecimiento

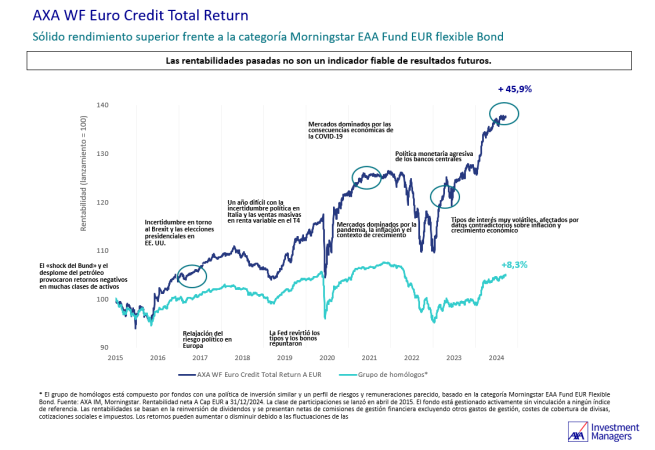

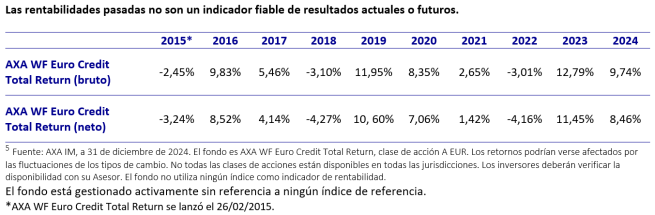

Desde su lanzamiento, el Fondo ha obtenido una rentabilidad total anualizada del +5,19%1 (antes de comisiones) con una volatilidad del 6,57%1 (las rentabilidades pasadas no son un indicador fiable de resultados actuales o futuros). Nuestra misión como gestores activos de carteras es generar alfa positivo mediante la realización de análisis rigurosos que respalden una asignación sectorial astuta, una selección de valores y posiciones de alta convicción. Como demuestra el siguiente gráfico, este proceso ha sido especialmente importante en momentos de gran incertidumbre, como el Brexit, las consecuencias económicas de la COVID-19 y las políticas monetarias agresivas de los bancos centrales que comenzaron en 2022.

- Fuente: AXA IM a 31 de diciembre de 2024 basado en la clase de acción A EUR Cap. AXA WF Euro Credit Total Return se lanzó el el 26 de febrero de 2015. Las cifras presentadas son brutas de comisiones. La rentabilidad de un inversor se verá reducida por las comisiones de gestión y otros gastos.

- Fuente: AXA IM a 31 de diciembre de 2024 basado en la clase de acción A EUR Cap. AXA WF Euro Credit Total Return se lanzó el el 26 de febrero de 2015. Las cifras presentadas son brutas de comisiones. La rentabilidad de un inversor se verá reducida por las comisiones de gestión y otros gastos.

El apoyo que los inversores han brindado al Fondo es también un reflejo de su exitosa trayectoria. Este ha experimentado un ímpetu considerable, ya que los inversores valoran los posibles beneficios que puede tener un enfoque flexible que incorpore una amplia gama de bonos en diferentes sectores y estructuras de capital. Los activos gestionados superan ya los 3.000 millones de EUR, frente a los alrededor de 439 millones de EUR a principios de 20232.

Detrás del Fondo se encuentra un equipo de crédito en euros con amplia experiencia inversora en diferentes ciclos de mercado y que trabaja de forma colaborativa para poner en común conocimientos y las mejores ideas. A través de este enfoque de equipo, la filosofía y el proceso del Fondo también han evolucionado a medida que maduraba. Una de esas áreas de crecimiento es la sólida filosofía ESG que el equipo ha adoptado. Tomaron la decisión de transformar el Fondo en un marco de fondos con criterios ESG integrados para que pudiera estar en consonancia con el Artículo 8 del reglamento SFDR3. Esto garantiza que las empresas en las que invierte son las que tienen menos probabilidades de verse afectadas por riesgos ESG importantes a nivel de empresa o sector.

- Fuente: AXA IM a 31 de enero de 2025

- La clasificación de AXA WF Euro Credit Total Return en virtud del SFDR podrá verse supeditada a ajustes y modificaciones, ya que el SFDR ha entrado en vigor recientemente y determinados aspectos de este podrían estar sujetos a interpretaciones nuevas o diferentes que las que existen a fecha del presente Folleto. En el marco de la evaluación y del proceso de clasificación actuales de sus productos financieros en virtud del SFDR, AXA IM se reserva el derecho, de conformidad con la normativa aplicable y dentro de los límites de esta y de acuerdo con la documentación legal de AXA WF Euro Credit Total Return, a modificar la clasificación del Fondo en cada momento con el fin de reflejar los cambios en las prácticas del mercado, sus propias interpretaciones, las leyes o los reglamentos relacionados con el SFDR o reglamentos delegados, comunicados de autoridades nacionales o europeas o decisiones judiciales aplicables actualmente que dejen claras las interpretaciones del SFDR. Se recuerda a los inversores que no deben basar sus decisiones de inversión exclusivamente en la información presentada en el SFDR.

Con la vista puesta en el futuro

Las perspectivas de los mercados de renta fija siguen presentando múltiples matices: en Europa, la estabilización de la inflación debería permitir al Banco Central Europeo (BCE) seguir recortando tipos hasta adentrarse en un territorio más acomodaticio. El panorama es más incierto en EE. UU., ya que la agresiva postura política del presidente Trump plantea un riesgo para la inflación, lo que podría alterar la senda de recorte de tipos de la Reserva Federal. Por lo tanto, a muy corto plazo, el mercado podría seguir preocupado por una mayor inflación y un crecimiento más fuerte en EE. UU. Aunque no se trata de un escenario preocupante para el crédito, puede afectar a la curva de rendimientos y, por tanto, a la demanda de esta clase de activos. Desde la perspectiva de los diferenciales, esperamos que las primas de riesgo del crédito corporativo evolucionen poco en los próximos meses, lo que implica que la principal fuente de rentabilidad probablemente será el carry.

En cuanto a los fundamentales, deberían seguir siendo bastante favorables. De hecho, a pesar del anémico crecimiento de la zona euro, esperamos que los indicadores crediticios de las empresas europeas se estabilicen o incluso mejoren. La disciplina financiera y la preservación del efectivo tienden a seguir siendo el centro de atención en Europa. En este sentido, no esperamos una ola de ángeles caídos ni un aumento de la tasa de impago, aunque prevemos que el volumen de estrellas en ascenso disminuya ligeramente durante 2025.

Los factores técnicos del mercado son difíciles de predecir, aunque también podrían seguir siendo favorables; es probable que continúe la búsqueda de rendimientos y, con unos tipos más bajos en 2025, no vemos razones para que se detengan los flujos de inversión en bonos Investment Grade. En cuanto a la oferta, tras dos años de emisiones masivas en el mercado primario, esperamos cierta estabilización o incluso una posible desaceleración en 2025.

Por qué el Fondo es potencialmente atractivo en el mercado actual

Desde una perspectiva histórica, la clase de activo de crédito en euros sigue ofreciendo rendimientos significativos durante la última década. El rendimiento absoluto disponible en el mercado de crédito Investment Grade denominado en euros se sitúa en un 3,27%, por encima de la media histórica a 10 años del 1,63% 4. A medida que el BCE continúa su ciclo de relajación, prevemos unos tipos a corto plazo más bajos y unas curvas de rendimientos más pronunciadas. Nuestra gestión flexible de la duración nos permite tener exposición a toda la curva. En los últimos años, esto nos ha llevado a priorizar el extremo corto de la curva. Ahora, con la expectativa de unos tipos a corto plazo más bajos, vemos potencial para esperar niveles de rentas atractivos en el crédito a más largo plazo.

Además, los elevados niveles de emisión bruta en los mercados de crédito Investment Grade denominado en euros están generando oportunidades para que los profesionales de la selección de emisores aprovechen las primas de las nuevas emisiones y casos de inversión únicos. En cuanto a los diferenciales, el crédito Investment Grade denominado en euros ofrece un valor relativo superior al de otros mercados de crédito. En particular, el diferencial ajustado por opciones del mercado de deuda Investment Grade en euros supera actualmente el diferencial ofrecido por el crédito Investment Grade estadounidense.

En general, pensamos que el mercado de deuda Investment Grade en euros está respaldado por unos fundamentales más sólidos. Esto junto con la divergencia de crecimiento entre los países de la zona euro y el actual auge de las emisiones, debería brindar oportunidades de inversión a los gestores de carteras activos. Por tanto, creemos que el retorno total y el enfoque flexible de AXA WF Euro Credit Total Return deberían ofrecer a los inversores una solución interesante que pretende adaptarse a cualquier entorno de mercado.

- Fuente: AXA IM, Bloomberg, a 31 de diciembre de 2024. Medido por ER00 = índice ICE BofA Euro Corporate.

Riesgos clave: AXA WF Euro Credit Total Return

La siguiente lista de factores de riesgo no es exhaustiva. Consulte el folleto para obtener todos los detalles del producto e información completa sobre los riesgos.

Riesgo de pérdida de capital: Salvo cuando el Folleto hace referencia explícitamente a la existencia de una garantía de capital en una fecha determinada, y con sujeción a los términos de la misma, no se otorga ni se proporciona ninguna garantía a los inversores con respecto a la restitución de sus inversiones iniciales o posteriores en un Subfondo. La pérdida de capital puede deberse a una exposición directa, de contraparte o indirecta (p. ej.: exposición a activos subyacentes mediante el uso de instrumentos derivados, préstamos y empréstitos de valores o acuerdos de recompra).

Riesgo de contraparte: Riesgo de quiebra, insolvencia o incumplimiento de pago o de entrega de cualquiera de las contrapartidas del Subfondo, que conlleve el impago.

Riesgo de liquidez: Riesgo de un nivel de liquidez bajo en determinadas condiciones de mercado que podrían llevar al subfondo a tener dificultades para valorar, comprar o vender la totalidad o parte de sus activos, con un posible impacto en su valor liquidativo.

Riesgo de crédito: Riesgo de que los emisores de los títulos de deuda mantenidos en el Subfondo incumplan sus obligaciones o vean rebajada su calificación crediticia, lo que conllevaría una disminución del valor liquidativo.

Impacto de técnicas como los derivados: Algunas estrategias de gestión conllevan riesgos específicos, como el riesgo de liquidez, el riesgo de crédito, el riesgo de contraparte, los riesgos jurídicos, los riesgos de valoración, los riesgos operativos y los riesgos relacionados con los activos subyacentes.

Riesgo relacionado con las inversiones en instrumentos de alto rendimiento: El Fondo puede estar expuesto a un riesgo relacionado con las inversiones en instrumentos financieros de alto rendimiento (high yield). Estos instrumentos presentan mayores riesgos de impago que los de la categoría investment grade. En caso de impago, el valor de estos instrumentos puede disminuir significativamente, lo que afectaría al Valor liquidativo del Fondo. La utilización de dichas estrategias puede conllevar además un apalancamiento, que puede incrementar el efecto de las fluctuaciones del mercado en el Subfondo y acarrear un riesgo significativo de pérdidas.

Disclaimer

Esto es una comunicación publicitaria que se dirige exclusivamente a inversores/clientes profesionales e institucionales, tal y como se definen en la legislación y normativa locales aplicables. Ha sido preparado con carácter meramente informativo y no constituye una oferta en un folleto en particular o una invitación para cerrar un trato, comprar o vender ningún instrumento financiero o participar en ninguna estrategia de negociación, incluyendo la prestación de servicios de inversión o análisis financiero.

Este documento ha sido preparado por AXA Investment Managers Paris, S.A., Sucursal En España. A pesar de los esfuerzos dedicados a la revisión del contenido de este documento, no se garantiza de manera implícita o explícita que la información aquí contenida sea exacta y completa. Dicha información podrá ser modificada y/o actualizada sin previo aviso. Ni AXA Investment Managers, sus sucursales, filiales y asimiladas, ni ninguna otra compañía o unidad perteneciente al Grupo AXA, y ninguno de sus directores o empleados podrán ser considerados responsables directos o indirectos de la información aquí contenida.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A., Sucursal en España. La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión. La información aquí contenida tiene carácter publicitario y se refiere a AXA WF Euro Credit Total Return, sub-fondo de AXA WORLD FUNDS, SICAV (la IIC), una institución de inversión colectiva inscrita en la Comisión Nacional del Mercado de Valores (CNMV) con el número 239 (www.cnmv.es), donde puede consultarse la lista actualizada de entidades comercializadoras en España de la Sociedad (los Distribuidores españoles). Tenga en cuenta que la sociedad gestora se reserva el derecho, en cualquier momento, de dejar de comercializar la IIC en España, toda vez que se cumplan los requisitos locales y realizado las notificaciones pertinentes.

La clasificación del Fondo con arreglo al SFDR puede estar sujeta a ajustes y modificaciones, ya que el SFDR ha entrado en vigor recientemente y algunos aspectos del SFDR pueden estar sujetos a interpretaciones nuevas y/o diferentes de las existentes en la fecha del presente documento. Como parte de la evaluación continua y el proceso actual de clasificación de sus productos financieros con arreglo al SFDR, la Sociedad Gestora se reserva el derecho, de acuerdo con la normativa aplicable y la documentación legal del Fondo y dentro de los límites de la misma, a modificar la clasificación del Fondo de vez en cuando para reflejar los cambios en la práctica del mercado, sus propias interpretaciones, las leyes o reglamentos relacionados con el SFDR o los reglamentos delegados actualmente aplicables, las comunicaciones de las autoridades nacionales o europeas o las decisiones judiciales que aclaren las interpretaciones del SFDR. Se recuerda a los inversores que no deben basar sus decisiones de inversión únicamente en la información presentada en el SFDR.

Para más información sobre aspectos de sostenibilidad, consulte el siguiente enlace: Inversión Responsable | AXA IM ES (axa-im.es)

Este documento contiene breve información sobre el sub-fondo y no detalla todos los posibles riesgos u otros aspectos importantes relativos a su potencial inversión. Las decisiones de inversión se realizarán sobre la base de la lectura y entendimiento de la información contenida en el último folleto de la Sociedad, datos fundamentales para el inversor (DFI) y los últimos informes económicos anuales y semestrales. Los Distribuidores españoles facilitarán a cada inversor, con carácter previo a la suscripción de las acciones del Sub-fondo, una copia traducida al español del DFI y el último informe económico. Podrá obtener un resumen en español de los derechos de los inversores en el siguiente enlace.

En caso de insatisfacción con los productos o servicios, usted tiene derecho a presentar una queja ante el comercializador o directamente ante la sociedad gestora (más información sobre nuestra política de quejas disponible, y también consultando el servicio de quejas y reclamaciones) También tiene derecho a emprender acciones legales o extrajudiciales en cualquier momento si reside en uno de los países de la Unión Europea. La plataforma europea de resolución de litigios online le permite introducir un formulario de reclamación y le informa, en función de su jurisdicción, sobre sus vías de recurso.

Asimismo, una copia de la memoria de comercialización, siguiendo el modelo establecido por la CNMV, estará disponible a través de los Distribuidores españoles. La documentación obligatoria oficial estaré disponible a través de los Distribuidores españoles, en versión impresa o digital, y también disponible bajo petición marcando +34 91 406 7200, escribiendo a informacion@axa-im.com o consultando www.axa-im.es, donde se podrá obtener información sobre los valores liquidativos de las clases de acciones disponibles en España, así como un resumen de los derechos de los inversores.

Morningstar2022 Morningstar.

Todos los derechos reservados. La información, datos, análisis y opiniones (“Información”) aquí contenidos (1) incluyen información propiedad de Morningstar; (2) no pueden ser copiados ni redistribuidos; (3) no constituyen asesoramiento de inversión; (4) se facilitan únicamente con fines informativos; (5) no se garantiza que sean completos, exactos u oportunos; y (6) pueden estar extraídos de datos de fondos publicados en diversas fechas. Morningstar no se hace responsable de ninguna decisión comercial, daños u otras pérdidas relacionadas con la Información o su uso. Verifique toda la Información antes de utilizarla y no tome ninguna decisión de inversión sin el asesoramiento de un asesor financiero profesional. Rentabilidades pasadas no garantizan resultados futuros. El valor y los ingresos derivados de las inversiones pueden tanto bajar como subir.

Se recomienda obtener más información y recibir asesoramiento profesional antes de llevar a cabo una decisión de inversión. Tenga en cuenta que el valor de una inversión puede fluctuar al alza o a la baja y que rendimientos pasados no garantizan rendimientos futuros. Las proyecciones presentadas son una estimación de la rentabilidad futura basada en datos de la variación de esta inversión en el pasado, y en las condiciones actuales del mercado, y no constituyen un indicador exacto. El rendimiento obtenido puede variar en función de cómo evolucione el mercado y de cuánto tiempo se mantenga la inversión o el producto.

AXA Investment Managers Paris, S.A., Sucursal en España, con Código de Identificación Fiscal W0024065E, inscrita en el Registro Mercantil de Madrid, Tomo 41006, Libro 0, Folio 1, Sección 8, Hoja M-727252, con domicilio Paseo de la Castellana 93, 6ª planta e inscrita en la Comisión Nacional del Mercado de Valores con número de registro oficial 38 como una Sociedad gestora del espacio económico europeo con sucursal en España.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.