ECB Review: Unconvincingly dialling back

- 12 Septiembre 2024 (5 min de lectura)

A second rate cut as expected.

In line with our long held call (unchanged since September 2023), the ECB Governing Council decided to cut the depo rate by 25bps to 3.5% at its September meeting. Consistent with the March GC decision on its operational framework to reduce the spread between the depo and the refi rate, the latter is now 3.65% (-60bps) with no expected meaningful ramifications as long as ample excess liquidity remains. In its press statement, the ECB reminded that the deposit facility rate is “the rate that steers the monetary policy stance”.

Further guidance is for later (maybe).

The ECB press statement kept the same sentence from previous meetings: “The Governing Council is not pre-committing to a particular rate path”. As we argued in our preview, the quarterly frequency of data on which the ECB relies to make its judgement is key. Q2 data have been reassuring enough for the ECB to continue to dial back the restrictiveness of its monetary policy, but not convincing enough to alter its forward guidance to more proactively guide about future cuts - possibly owing to the fact that the GC is broadly happy with market pricing 40bps worth of cuts by the end of the year. Furthermore, uncertainty runs high on upcoming budget sequence in a few member states, as well as the election outcome in the US. During the press conference, President Lagarde ventured to highlight the proximity of the October meeting which given their data-dependence, rather than data-point dependence makes very unlikely a cut at the October meeting in our view. We find ourselves surprised that still 13bps worth of cuts are still priced for that meeting. Otherwise, the market reaction has been relatively muted, not quite reflecting the hawkish tilt of the meeting.

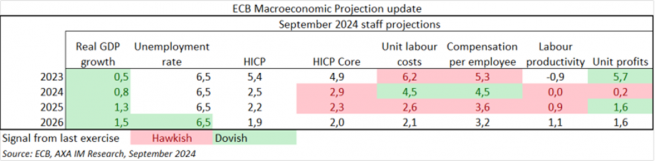

Hawkish tilt in forecast revisions.

Despite a significant miss in their Q2 GDP forecast (in magnitude: 0.2ppt and composition), we were surprised by the only slight downward revision (-0.1pp across the forecast horizon) in ECB’s forecasts, projecting euro area growth at 0.8%, 1.3% and 1.5% in 2024/25/26 respectively, remaining above our own (0.7%/0.9% for 2024/25). The dovish tilt that these could have sent was overshadowed by upside revisions in domestic prices pressures, across compensation per employee and labour productivity (Exhibit 1), fuelling 0.1ppt upside revisions in core inflation forecasts to 2.9% and 2.3% in 2024 and 2025. Said differently, in ECB’s view, weaker-than-expected domestic demand in Q2 24 is unlikely to repeat and thus does not carry any downside in consumer prices going forward. In fact, quarterly core inflation path has been revised up significantly for the three first quarters of 2025, leading to a 0.1ppt upside revisions in headline quarterly path but in Q4 25, still landing at 2.0% y/y.

Our call is unchanged for next cut in December.

We maintain our long-held call of a 25bp rate cut in December, and two more in March and June next year. While in principle live, we think it would take quite a shocker on the growth and inflation data-flow front for the ECB to cut rates again in October. Running into the December meeting (12 December) which will unveil the first batch of 2027 ECB’s forecasts, Q3 24 euro area negotiated wages will be published on 19 November and compensation per employee/profits on 6 December.

Disclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2024. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.