Monetary policy and the market-based R-star

- 27 Marzo 2024 (7 min de lectura)

KEY POINTS

An interest rate which cannot be observed

Conceptually, we can decompose the yield on a risk-free bond into four parts - the natural interest rate (aka ‘r-star’), monetary policy anticipation, expected inflation and risk premiums. However, the interplay between markets and central banks on the topic of the so-called ‘r-star’ – and its effect on monetary policy’s stance, bond yields and risk premia - is an intricate one.

In 2002 economists Thomas Laubach and now-New York Federal Reserve (Fed) President John Williams defined the modern view of r-star as “the real short-term interest rate consistent with output converging to potential, where potential is the level of output consistent with stable inflation”.1

More simply, it is often referred to as the short-term interest rate which would prevail when the economy is at full strength and inflation is stable.

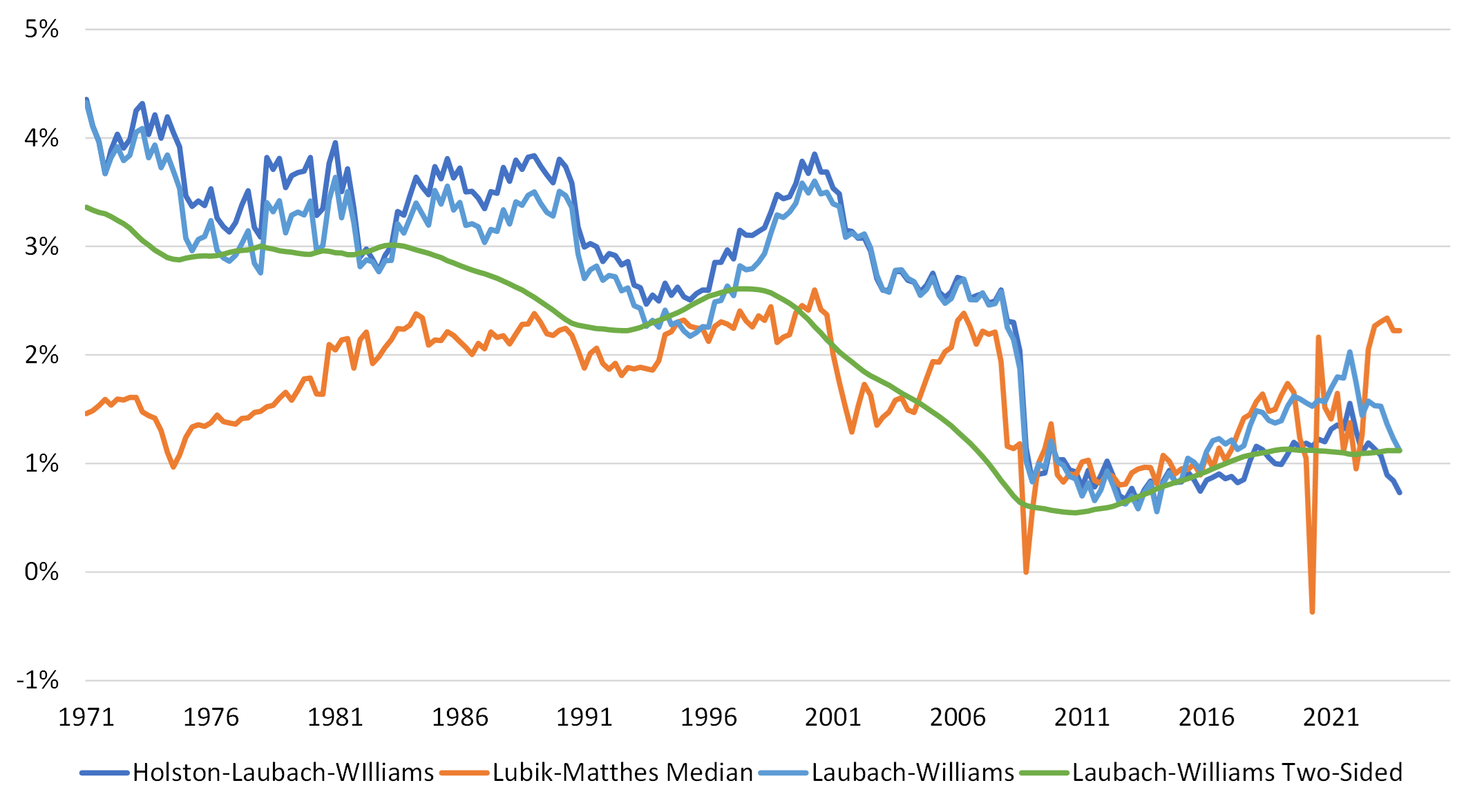

Figure 1: US natural rate of interest estimates

Source: Bloomberg

The Fed publishes several estimates of r-star - see Figure 1. Note the wide dispersion in most recent estimates, from 0.75% to 3.1%. A similar range can be observed in Eurozone estimates which were recently published by the European Central Bank. Also, note r-star’s dynamic nature, averaging 2.5% from 1970 to 2002 before dropping to as low as 0%-0.5% in 2009 and to a similar level in the aftermath of the pandemic shock.

- PGEgaHJlZj0iaHR0cHM6Ly93d3cuZGFsbGFzZmVkLm9yZy9yZXNlYXJjaC9lY29ub21pY3MvMjAyMy8wNzAzIzp+OnRleHQ9RWNvbm9taXN0cyUyMFRob21hcyUyMExhdWJhY2glMjBhbmQlMjBub3csb3V0cHV0JTIwY29uc2lzdGVudCUyMHdpdGglMjBzdGFibGUlMjBpbmZsYXRpb24uJUUyJTgwJTlEIj5HYXppbmcgYXQgci1zdGFyOiBHYXVnaW5nIFUuUy4gbW9uZXRhcnkgcG9saWN5IHZpYSB0aGUgbmF0dXJhbCByYXRlIG9mIGludGVyZXN0IC0gRGFsbGFzZmVkLm9yZzwvYT4=

The yield curve comes to the rescue

Luckily for financial markets practitioners, yield curves are an invaluable source of information as they immediately discount complex scenarios at any forward date. For example,

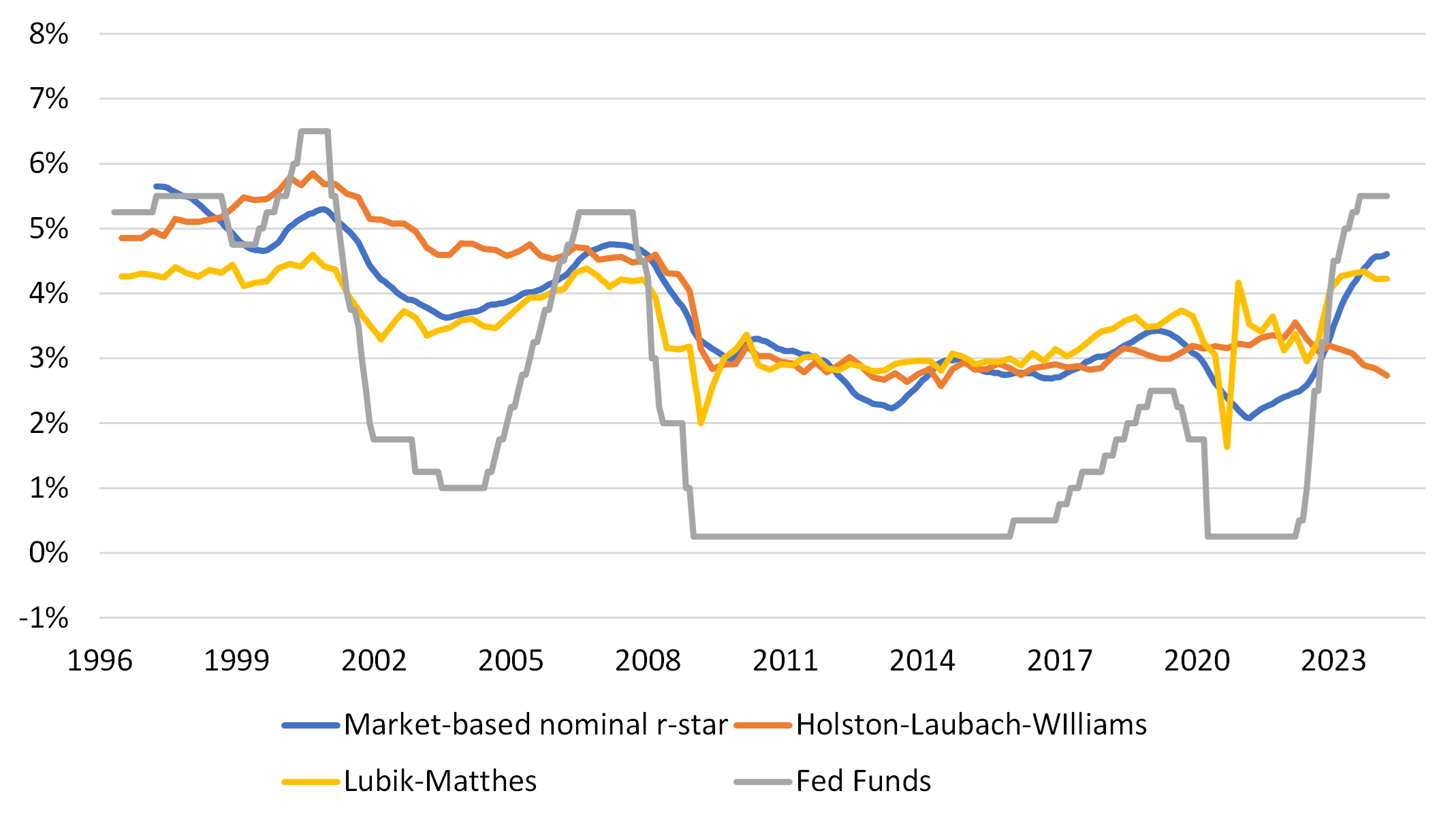

the forward interest rate market allows us to construct a market-based estimate of the r-star. The implied one-month interest rate in five-years’ time gives us an approximation of the future equilibrium policy interest rate expected by market participants. Adjusting this by subtracting an estimate of the term premium (the additional return required on lending for longer periods) gives us an estimate of the nominal r-star rate.(See Figure 2).

Figure 2: Model and market-based r-star

Source: AXA IM, Bloomberg

Four aspects are worthy of note:

- There is a substantial 140 basis points (bp) gap between model-based estimates. While this is entirely due to different statistical methodologies, it does highlight the level of uncertainty about the true value of this metric

- Our market-based r-star measure seems to better reflect the Lubik-Matthes estimate2 , both in terms of regimes as well as dynamics. By construction, this model-based estimate of r-star is derived from potential growth

- At around 4.5%, our market-based r-star is now 170bp above the 2009-2019 average level.

- It’s not clear how monetary policy and hence market-based r-star measures ultimately influence the true but unobservable level of r-star. Economist Gianluca Benigno (2024)3 raises the possibility that – while generally assumed to be neutral in the long-run – monetary policy “has at least very long-lasting effects on real variables”. Adding expansionary fiscal policy to a decade of quantitative easing (QE) might eventually influence the allocation of resources and productivity

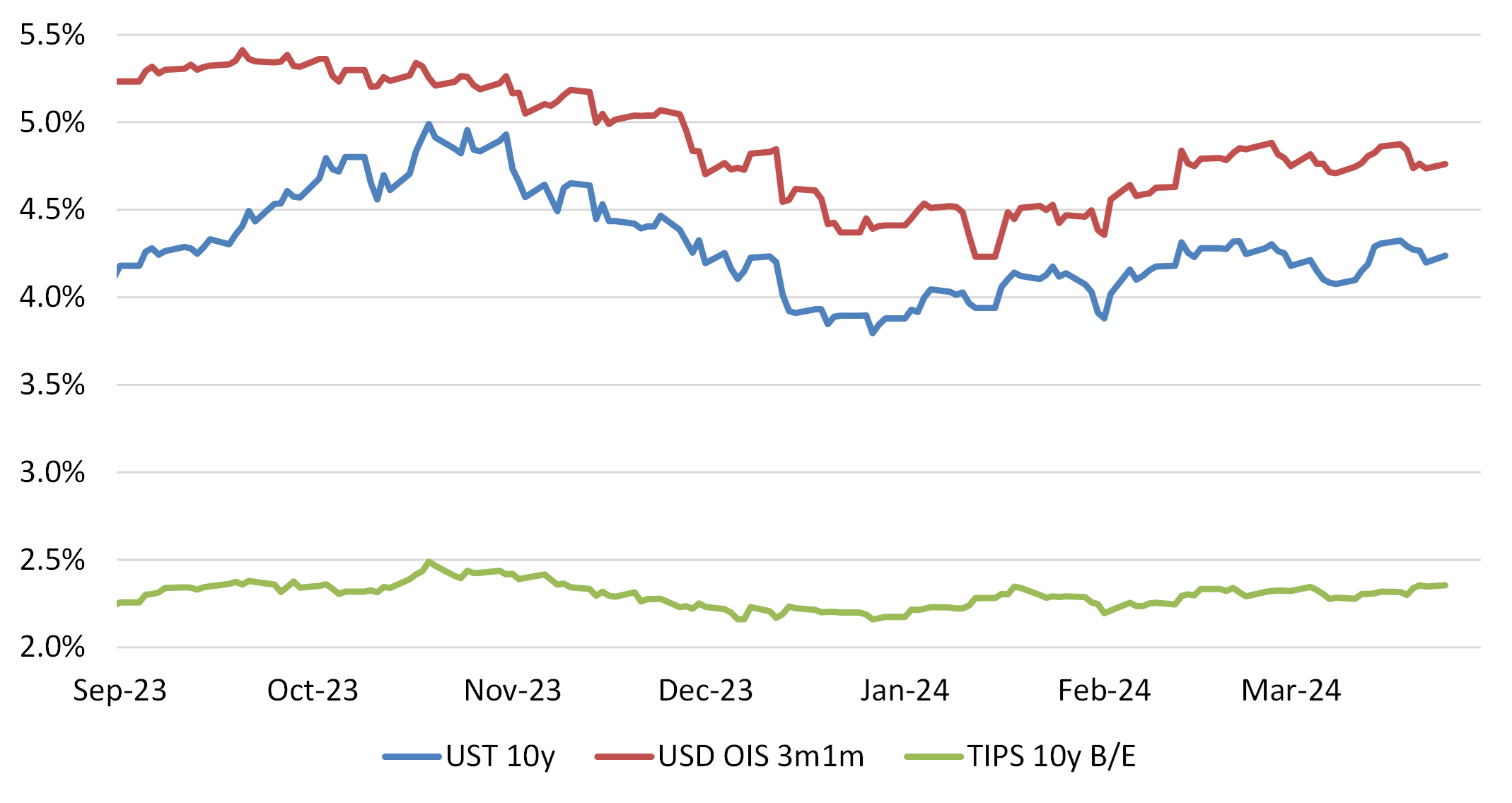

Figure 3: Factors affecting US Treasury yields

Source: Bloomberg

- PGEgaHJlZj0iaHR0cHM6Ly93d3cucmljaG1vbmRmZWQub3JnL3Jlc2VhcmNoL25hdGlvbmFsX2Vjb25vbXkvbmF0dXJhbF9yYXRlX2ludGVyZXN0Ij5MdWJpay1NYXR0aGVzIE5hdHVyYWwgUmF0ZSBvZiBJbnRlcmVzdCB8IFJpY2htb25kIEZlZDwvYT4=

- PGEgaHJlZj0iaHR0cHM6Ly93d3cuYmlzLm9yZy9wdWJsL3F0cnBkZi9yX3F0MjQwM2IuaHRtIj5RdW8gdmFkaXMsIHIqPyBUaGUgbmF0dXJhbCByYXRlIG9mIGludGVyZXN0IGFmdGVyIHRoZSBwYW5kZW1pYyAoYmlzLm9yZykmbmJzcDtCZW5pZ25vLCZuYnNwO0hvZm1hbm4sJm5ic3A7TnXDsW8gQmFycmF1Jm5ic3A7YW5kIFNhbmRyaTwvYT4=

Policy uncertainty = Higher risk premium

The high level of uncertainty around r-star automatically translates into uncertainty about the monetary policy stance. Again, we can refer to an example from the Fed’s past, when measurement errors did ultimately bias its perception to the point of erroneously calibrating monetary policy at the end of the 1960s. The high and volatile inflation during the 1970s might have been partially avoided “if the Federal Reserve had possessed excellent information regarding the structure of the economy”.4

The parallel with today’s markets can be easily drawn - what if the natural interest rate was higher than current estimates? What if the long-run dot (r-star) at 2.6% failed to capture the changing structure of the economy? Evidently, the actual monetary policy stance would not be as tight as is widely believed, in which case risk premia across asset classes are probably too compressed to compensate investors for a scenario of repricing of a new interest rate regime.

In practical terms, it is likely the current level of the Fed Funds Rate is above most estimates of the r-star. Hence, policy is restrictive and inflation appears to be heading lower. This justifies market expectation of some easing of policy in the year ahead. However, the message from central bankers – perhaps reflecting their own internal discussions about the neutral rate – is that markets need to be careful about pricing in too many rate cuts. This in turn has implications for expected returns across bond markets and is a strong support for short-duration strategies in fixed income, given that yields curves are inverted and thus pricing in much lower rates in the future.

- PGEgaHJlZj0iaHR0cHM6Ly93d3cuZnJic2Yub3JnL3dwLWNvbnRlbnQvdXBsb2Fkcy93cDEwLTEyYmsucGRmIj5PcnBoYW5pZGVzL1dpbGxpYW1zICgyMDEwKTwvYT4=

Disclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65 / UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.