Perspectivas del CIO: Gestionar los aranceles de Trump y el riesgo de tipos de interés en 2025

- 06 Marzo 2025 (5 min de lectura)

Puntos Clave

Chris Iggo, CIO de AXA IM Core

Aranceles frente a retornos de la inversión

Al presidente estadounidense, Donald Trump, no le gusta mucho el orden económico y político mundial. Cree que el sistema no ha tratado bien a Estados Unidos. Esto se ve ejemplificado por su frustración ante la posición de endeudamiento neto de Estados Unidos que, en el tercer trimestre (T3) de 2024, se situaba en torno a los 24 billones de dólares. Los años de grandes déficits comerciales en Estados Unidos implican que el resto del mundo ha poseído mayores cantidades de activos en dólares. Su enfoque arancelario se considera una forma de abordar lo que se percibe como un sistema de comercio mundial injusto.

Las entradas de capitales hacia Estados Unidos, como contrapartida a los déficits comerciales, han ido a parar a bonos del Tesoro, bienes inmuebles, inversión directa en empresas estadounidenses y renta variable cotizada, fondos cotizados (ETF) y fondos de inversión. Cuanto mayor es el déficit comercial, mayores son los flujos de capitales y los inversores extranjeros se sienten cómodos con el estatus de moneda de reserva del dólar. ¿Y si los aranceles reducen el déficit comercial? Las entradas de capitales también deberían disminuir. En los últimos años, los flujos de inversión hacia la renta variable estadounidense han sido significativos (los extranjeros adquirieron 230.000 millones de dólares solo en el T3 de 2024). Aquí hay cierta circularidad: las entradas de capitales impulsan los retornos de las acciones y los retornos elevados atraen más inversión. Como resultado, Estados Unidos ha batido al mercado. Si los flujos disminuyen, la brecha de valoración entre los mercados estadounidenses y el resto del mundo podría reducirse. Como dice el viejo refrán, cuidado con lo que deseas.

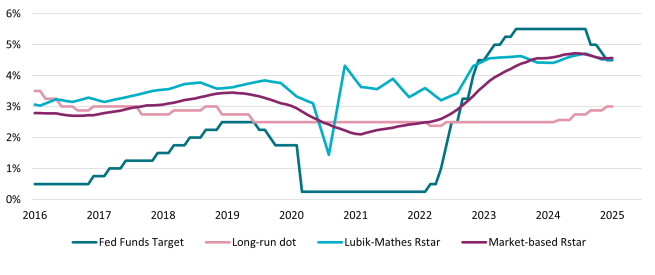

Alessandro Tentori, Director de Inversiones de Europa

Tipos de interés neutrales y asignación del riesgo

El Banco Central Europeo (BCE) estimó recientemente que el tipo nominal (t*)—el tipo de interés a corto plazo que prevalecería cuando la economía esté a pleno rendimiento y la inflación se estabilice— abarca un rango de entre el 1,75% y el 3%. Aunque admite que estas estimaciones están sujetas a incertidumbre, no son incompatibles con el enfoque simplista de calcular el tipo de interés neutral a partir de variables estructurales. Actualmente, la suma del crecimiento potencial de la zona euro y el objetivo de inflación del 2% del BCE coincide con el principal tipo de los depósitos del BCE, del 2,75%.

En Estados Unidos, tanto las estimaciones del mercado como (algunas) basadas en modelos de t* nos proporcionan información sobre la postura política de la Reserva Federal (Fed). El gráfico muestra estas estimaciones junto con el tipo objetivo de los fondos federales, así como las propias valoraciones de los responsables de política monetaria estadounidenses sobre el tipo de interés a largo plazo (es decir, el «dot plot» -diagrama de puntos-). Con un 4,50%, la Fed podría estar cerca de un nivel neutral, aunque no todos sus miembros comparten esta opinión por el momento. El dot plot a largo plazo está muy por detrás del reciente y pronunciado aumento de los tipos de referencia y de ambas estimaciones de t*. Además, el enfoque simplista mencionado anteriormente da lugar a un tipo neutro de alrededor del 3,50%, unos 50 puntos básicos más que el dot plot a largo plazo.

El arte de formular la política monetaria no puede ni debe reducirse a una sola ecuación, pero es útil tener en cuenta este enfoque en nuestra opinión sobre los tipos de interés futuros y la asignación del riesgo en el mercado de bonos.

Ecaterina Bigos, Directora de inversiones de Asia ex-Japón

La economía china necesita algo más que IA

La aparición de DeepSeek —rival del popular ChatGPT— ha marcado un antes y un después en cuanto a la posición de China en la carrera por la inteligencia artificial (IA). Ha impulsado el optimismo de los inversores sobre el crecimiento potencial y los beneficios económicos de la IA; se cree ampliamente que la adopción de la IA tiene margen para impulsar los beneficios empresariales a largo plazo, a través de mejoras de productividad, ahorros de costes y probablemente, nuevas oportunidades de ingresos. Sin embargo, todavía estamos en la fase inicial en lo que se refiere a las aplicaciones en el mundo real. Por ahora, el entrenamiento de modelos de IA sigue siendo el principal foco de atención. Sin embargo, los riesgos son enormes, como los relacionados con el uso de datos de la IA, la regulación del sector, la seguridad nacional, los controles de exportación de tecnología y la transferibilidad de los modelos de código abierto a los ecosistemas existentes. El idioma en el que se entrenan los modelos es otro aspecto clave, ya que las empresas chinas prefieren naturalmente los modelos nacionales.

El avance de DeepSeek indica que es probable que la innovación provenga de un grupo más amplio de actores. Y ya hay precedentes, dado que China ha creado gigantes tecnológicos que replican historias de éxito mundial en ámbitos como el comercio electrónico, las búsquedas y las redes sociales. Sin embargo, el reciente repunte del mercado chino está muy centrado e impulsado por un estrecho margen; sigue siendo necesario el apoyo político para abordar la deflación e impulsar una recuperación de los beneficios más amplia y sostenible. El apoyo de las políticas centradas en la demanda y los indicios de un giro político más favorable al mercado para las empresas tecnológicas son alentadores, pero se necesita mucho más para reforzar la confianza en los consumidores y los inversores, así como en el sector privado.

Resumen de perspectivas por clase de activo

Las opiniones expresadas reflejan las expectativas del equipo del Director de Inversiones sobre los rendimientos y los riesgos de las clases de activos. Los colores indican el rendimiento esperado en un periodo de tres a seis meses en relación con las tendencias observadas a largo plazo.

| Positiva | Neutral | Negativa |

|---|

Las opiniones del equipo del Director de Inversiones se basan en el Análisis Macroeconómico de AXA IM y los puntos de vista del equipo de inversión de AXA IM, y no pretenden ser un asesoramiento sobre asignación de activos.

Tipos | Las expectativas de tipos a medio plazo son estables, pero están sujetas a la volatilidad generada por la política monetaria | |

|---|---|---|

Bonos del Tesoro de EE. UU. | La Fed no moverá ficha hasta que haya más visibilidad sobre la inflación y la política de Trump; los bonos se mantendrán en el rango | |

Euro – Deuda pública core | Negociación acotada, mientras los mercados esperan nuevas iniciativas de política presupuestaria | |

Euro – Diferenciales de la deuda pública | Los diferenciales se mantendrán ajustados; la atención se centrará en lo que hará el posible nuevo gobierno alemán | |

Gilts británicos | Los inversores no están seguros sobre la senda de la inflación y la política presupuestaria; el rango de los Gilts está acotado por ahora | |

JGB | Los mercados siguen previendo nuevas subidas de tipos | |

Inflación | Margen para que las tasas de breakeven suban a medida que la inflación persista |

Crédito | El crédito mantiene su solidez, con unos diferenciales estables y retornos positivos | |

|---|---|---|

Investment grade en USD | El sólido entorno de beneficios empresariales favorece a la deuda corporativa estadounidense | |

Investment grade en EUR | La demanda de renta fija sigue siendo alta; los fundamentales son sólidos | |

Investment grade en GBP | Los diferenciales se han estrechado en 2025, pero la demanda sigue siendo fuerte | |

Alto rendimiento (High Yield) en USD | Los sólidos datos económicos, los elevados flujos de caja y los factores técnicos siguen respaldando al high yield | |

Alto rendimiento (High Yield) en EUR | La solidez de los fundamentales, los factores técnicos y los recortes del BCE respaldan el retorno total | |

Deuda emergente en divisa fuerte | Los diferenciales frente a la deuda pública estadounidense son atractivos, pero la agenda de Trump podría ser perjudicial |

Renta variable | Indicios de ampliación de la rentabilidad, alejándose del reducido liderazgo del sector tecnológico estadounidense | |

|---|---|---|

Estados Unidos | La dinámica de los beneficios empieza a aplanarse; las valoraciones siguen caras | |

Europa | Ligero repunte de las previsiones de beneficios y posible beneficiario del alejamiento mundial de Estados Unidos | |

Reino Unido | Los mercados necesitan ver cómo el Gobierno puede mejorar las perspectivas de crecimiento; unos tipos más bajos serán de ayuda | |

Japón | Sólida combinación de valoraciones y crecimiento previsto de los beneficios | |

China | El sector tecnológico refuerza el optimismo de los inversores, con margen de crecimiento gracias al apoyo de las políticas públicas | |

Temáticas de inversión* | La competencia en IA creará más oportunidades para los beneficiarios de la tecnología |

*AXA Investment Managers ha identificado seis temas, respaldados por megatendencias, que las empresas están aprovechando y que, en nuestra opinión, están mejor posicionadas para capear la evolución de la economía global: Tecnología y Automatización, Consumidor Conectado, Envejecimiento y Estilos de vida, Prosperidad Social, Transición Energética y Biodiversidad.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.