Perspectivas del CIO: Los inversores deben adaptarse a unos fundamentales en constante cambio

- 03 Abril 2025 (5 min de lectura)

Puntos Clave

Chris Iggo, CIO de AXA IM Core

Nuevas perturbaciones del mercado

Los inversores se enfrentan a riesgos tanto de crecimiento como de inflación. La incertidumbre en torno a la formulación de políticas y los cambios en las relaciones políticas y económicas mundiales han intensificado la volatilidad del mercado y los inversores están luchando por adaptar las carteras a unos fundamentales en constante evolución. Hasta ahora, parece que los riesgos ligados al crecimiento dominan el panorama. Esto es más evidente en las revisiones a la baja de las previsiones del PIB de Estados Unidos, las expectativas de beneficios del S&P 500 y la rentabilidad relativa de los mercados estadounidenses frente a los europeos. Durante la última década, el mercado de renta variable estadounidense ha exhibido una prima de crecimiento de los beneficios frente a otros mercados, lo que justifica la prima de valoración que ha aumentado desde la pandemia. Si bien las fortalezas a largo plazo del mercado estadounidense no están en duda, algunas de ellas se ven cuestionadas a corto plazo por la preocupación sobre el impacto del comercio y las políticas internas en la confianza y el gasto.

Entretanto, las primas de riesgo de inflación y los rendimientos de los bonos se mantienen estables. Los aranceles alterarán los precios al consumo, pero un mayor delta se debe a las expectativas de crecimiento. Esto sugiere que la rentabilidad inferior del mercado de renta variable estadounidense podría persistir. Los bonos se han comportado mejor y seguimos teniendo una opinión positiva sobre el crédito, pero para que el ajuste de las valoraciones de los bonos y la renta variable vaya mucho más allá, es necesario validar las actuales expectativas de tipos de interés. Sin embargo, si los inversores y las valoraciones del mercado siguen apuntando a la baja en cuanto a las perspectivas de crecimiento, es más probable que la Reserva Federal adopte una postura acomodaticia. Si las acciones se alejan aún más de una sobrevaloración extrema, los rendimientos de los bonos estadounidenses a 10 años podrían llegar a situarse por debajo del 4%, lo que prolonga los sorprendentes movimientos relativos observados ya este año.

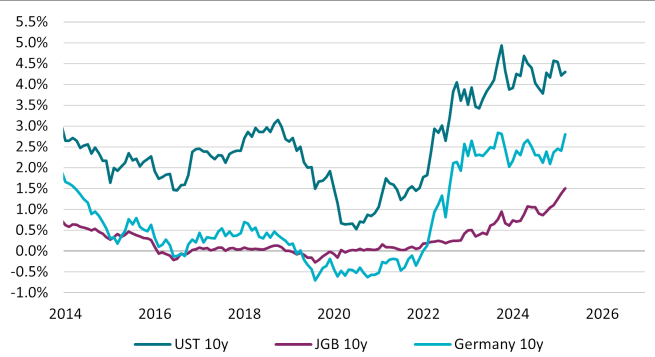

Alessandro Tentori, Director de Inversiones de Europa

El Bund: Perdiendo la fe

La deuda pública alemana (el Bund) sufrió su peor día en la historia de la zona euro el 5 de marzo, cuando el rendimiento del Bund de referencia a 10 años aumentó 30 puntos básicos y el índice iBoxx Germany Sovereign cayó nada menos que un 1,8%. El movimiento se repartió uniformemente en todas las curvas de deuda pública de Europa, con poca volatilidad en los diferenciales entre países, mientras que el índice iBoxx Eurozone Sovereign cayó en sintonía con Alemania.

La razón de una volatilidad tan inusual fue la aparente desviación de la prudencia fiscal por parte de Alemania. De hecho, este país solo ha adoptado una postura fiscal expansionista contracíclica en dos ocasiones desde 1999, acumulando así un modesto 14% de déficit presupuestario desde la crisis financiera mundial de 2008. En comparación, Francia acumuló casi un 80% e Italia, casi un 70% de déficit presupuestario durante el mismo periodo.

En nuestra opinión, la marcada reacción del mercado está relacionada con que Berlín deje de defender una política fiscal ortodoxa para desplegar el amplio margen fiscal de que dispone para proyectos estructurales. Aunque esto puede indicar una transición trascendental en el marco económico de Europa, el mensaje para los mercados es claro: habrá que emitir más Bunds para financiar proyectos estructurales alemanes; el crecimiento del PIB alemán se verá impulsado a medio plazo y otros países de la zona euro podrían adoptar un enfoque fiscal similar. Estamos ante una buena noticia para los defensores de unos niveles de rendimientos estructuralmente (más) altos.

Ecaterina Bigos, CIO para Asia excl. Japón

Una historia de dos economías

Tanto la India como China se encuentran en sendos puntos de inflexión en sus respectivos ciclos económicos y políticos, lo que tiene consecuencias para las valoraciones de los activos. Desde el punto de vista estructural y cíclico, ambas economías están atravesando un momento difícil. Mientras que el Gobierno chino ha introducido medidas de estímulo, la India está dispuesta a consolidar su posición fiscal para mejorar la estabilidad macroeconómica. China cuenta actualmente con un alto nivel de ahorro de los hogares (34% a finales de 2024). Además, estructuralmente, tiene una menor proporción de consumo en relación con el PIB, con un 45% en comparación con el 60% de la India (69% en el caso de Estados Unidos). Un aumento del consumo personal al 60% del PIB equivaldría a un consumo anual de unos 10 billones de dólares sobre el PIB actual; 3 billones de dólares más que el nivel actual. Lograr este nivel de apoyo del comercio minorista requiere reformas en el mercado y esfuerzos políticos concertados, con incentivos dirigidos a los consumidores.

En cambio, la ambición de la India de convertirse en una economía con un valor de 10 billones de dólares y una mayor cuota manufacturera depende de un despliegue continuo y acelerado de infraestructuras para alcanzar los estándares de China. La India representa solo el 3% de la industria manufacturera mundial, la mitad de la cuota china en el año 2000. Su actividad manufacturera depende más de otras economías, opera en la parte inferior de la cadena de valor y los incentivos siguen siendo discretos en un contexto mundial. Por ahora, su éxito es la exportación de más servicios, que representan el 55% del PIB, con una actividad manufacturera del 15%, pero en gran medida estancada en la última década.

Ideas de Puesta en Marcha

Renta Variable Europea

Justificación

El aumento del gasto alemán en infraestructuras y defensa generará efectos de crecimiento en Europa y beneficiará a las empresas europeas. Las expectativas de crecimiento de los beneficios han aumentado y actualmente los mercados europeos ofrecen mejor valor que los mercados de renta variable estadounidenses. El cambio geopolítico de Europa debería implicar una mayor inversión interna hacia los mercados europeos.

Estrategias de retorno total del crédito en euros

Justificación

Al margen de una macroeconomía heterogénea, sujeta a la volatilidad, el crédito europeo está respaldado por unos fundamentales resilientes, unos rendimientos atractivos y unas fuertes entradas de capital. Es probable que la demanda siga aumentando en vista de la rotación desde los fondos del mercado monetario, ya que los inversores institucionales pretenden conservar los rendimientos actuales. Teniendo en cuenta los tipos actuales y la volatilidad macroeconómica, las estrategias sin restricciones permiten una gestión flexible de la duración y un firme posicionamiento basado en convicciones.

Estrategias de corta duración y otras estrategias de high yield

Justificación

Unas curvas de rendimientos planas y el riesgo de que la incertidumbre política impulse al alza los rendimientos a largo plazo son argumentos a favor de una exposición de duración corta. El aumento de los cupones en los mercados de high yield permite a esta clase de activo competir con los retornos previstos de la renta variable, pero con menos volatilidad. Los elevados niveles de rentas también amortiguan los retornos ante cualquier preocupación por los riesgos de crecimiento a la baja. En general, los fundamentales siguen siendo sólidos y los riesgos de refinanciación y oferta en los mercados de high yield son menos preocupantes que en el crédito investment grade.

Resumen de perspectivas por clase de activo

Las opiniones expresadas reflejan las expectativas del equipo del Director de Inversiones sobre los rendimientos y los riesgos de las clases de activos. Los colores indican el rendimiento esperado en un periodo de tres a seis meses en relación con las tendencias observadas a largo plazo.

| Positiva | Neutral | Negativa |

|---|

Las opiniones del equipo del Director de Inversiones se basan en el Análisis Macroeconómico de AXA IM y los puntos de vista del equipo de inversión de AXA IM, y no pretenden ser un asesoramiento sobre asignación de activos.

Tipos | El calendario de nuevas rebajas de tipos es incierto, sin una dirección clara para los rendimientos de los bonos | |

|---|---|---|

Bonos del Tesoro de Estados Unidos | La Fed hace una pausa; posibilidad de que bajen los rendimientos si persisten las preocupaciones sobre el crecimiento | |

Euro – Deuda pública core | La reciente oleada de ventas ha mejorado las valoraciones; se sigue esperando que el BCE recorte tipos | |

Euro – Diferenciales de la deuda pública | Los diferenciales se mantienen estables, pero hay que estar atentos a nuevos planes de gasto | |

Gilts británicos | La incertidumbre fiscal y la pausa del Banco de Inglaterra impulsan unos rendimientos estables | |

JGB | Los rendimientos pueden subir ante las expectativas de un mayor ajuste de la política monetaria | |

Inflación | Los breakevens de inflación en Estados Unidos y el Reino Unido parecen demasiado bajos |

Crédito | La reciente ampliación de los diferenciales debería mantener el interés de los inversores | |

|---|---|---|

Investment grade en USD | Rendimientos atractivos en relación con los bonos del Tesoro | |

Investment grade en EUR | Se espera que los diferenciales corporativos se mantengan estables; los aranceles suponen un riesgo | |

Investment grade en GBP | Riesgo de ampliación de los diferenciales si las perspectivas de crecimiento siguen siendo débiles | |

Alto rendimiento (High Yield) en USD | Los factores técnicos y las valoraciones siguen siendo favorables, y la debilidad de la renta variable es un riesgo | |

Alto rendimiento (High Yield) en EUR | Rendimientos atractivos y mejora del entorno de financiación | |

Deuda emergente en divisa fuerte | Necesidad de monitorizar los efectos de los aranceles en diferentes países |

Renta variable | La rotación mundial fuera de Estados Unidos podría persistir debido a la incertidumbre en materia de aranceles | |

|---|---|---|

Estados Unidos | Un plan creíble para resolver la incertidumbre en cuanto a los aranceles permitirá que el ciclo económico continúe | |

Europa | El plan fiscal alemán impulsa las expectativas de crecimiento a largo plazo | |

Reino Unido | Valoraciones atractivas, pero las políticas deben ser más favorables para el crecimiento | |

Japón | El repunte del ciclo industrial beneficiará a las acciones japonesas; los aranceles suponen un riesgo | |

China | El sector tecnológico impulsa la recuperación del mercado gracias a los avances de la IA; los aranceles suponen un riesgo | |

Temática de inversión* | El gasto relacionado con la IA sigue siendo fuerte |

*AXA Investment Managers ha identificado seis temas, respaldados por megatendencias, que las empresas están aprovechando y que, en nuestra opinión, están mejor posicionadas para capear la evolución de la economía global: Tecnología y Automatización, Consumidor Conectado, Envejecimiento y Estilos de vida, Prosperidad Social, Transición Energética y Biodiversidad.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.