Perspectivas del CIO: La resiliencia de la economía estadounidense, clave para los inversores

- 06 Noviembre 2024 (5 min de lectura)

PUNTOS CLAVE

Chris Iggo, CIO de AXA IM Core

¿Mantendrá Estados Unidos su dinamismo con un nuevo líder?

Saber si la resiliencia de la economía estadounidense perdurará después de las elecciones presidenciales es una consideración clave para los inversores en activos financieros denominados en dólares estadounidenses. De momento, va camino de un aterrizaje suave, lo que creemos que debería apuntalar los sólidos retornos de los mercados de renta variable y de renta fija. Hay muchas cosas que están yendo bien para Estados Unidos. Los bancos son sólidos, mientras que el gasto empresarial en inteligencia artificial y otras tecnologías podría impulsar la productividad a largo plazo. El mercado laboral está generando un crecimiento decente, a pesar de un modesto aumento del desempleo.

La incertidumbre política y el modo en que Estados Unidos se posiciona con el resto del mundo son las principales amenazas para este panorama económico favorable. La política fiscal, que recibió poca atención durante la campaña electoral, será una consideración clave. A los mercados les preocupa que el gobierno de Estados Unidos tenga que pagar cupones más altos por cantidades cada vez mayores de emisión de bonos del Tesoro en los próximos años. A su vez, la política monetaria podría verse comprometida y un nivel permanentemente más alto de los tipos de interés socavaría las valoraciones actuales tanto en los mercados de crédito como en los de renta variable. Si la economía se mantiene fuerte, estas preocupaciones podrían permanecer en un segundo plano. Pero si el crecimiento se desacelera, el momento del ajuste fiscal podría estar cada vez más cerca. En los primeros momentos del nuevo mandato de Donald Trump los indicadores de gasto de los consumidores y las empresas serán clave para que los mercados sigan rindiendo.

Alessandro Tentori, Director de Inversiones de Europa

El coste de la cobertura de divisas

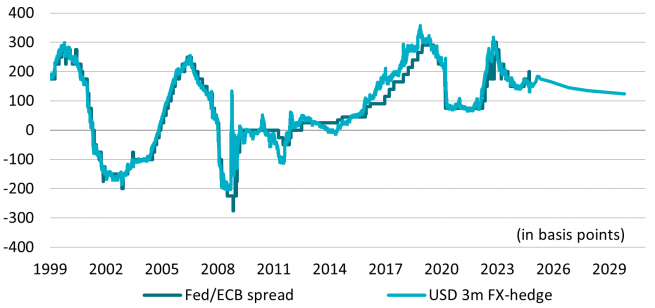

Basándonos en las previsiones de AXA IM, esperamos que el diferencial entre el tipo de los fondos federales de Estados Unidos (4% previsto) y el tipo de depósito del Banco Central Europeo (2% previsto) alcance los 200 pb a finales de 2025. El coste de la cobertura del riesgo denominado en dólares estadounidenses en euros durante un periodo de tres meses ronda actualmente los 155 pb. Hace dos años, la misma cobertura habría costado más de 300 pb. La reducción de los costes de cobertura ha sido una buena noticia para los inversores europeos que buscan expandirse al universo de la renta fija denominada en dólares.

Los costes de cobertura en dólares aumentarán, ya que es probable que el diferencial de políticas entre la Reserva Federal y el BCE se amplíe durante 2025. El gráfico muestra la relación entre los tipos oficiales y el coste de la cobertura de la exposición a divisas. La trayectoria implícita a futuro ya prevé un aumento de los costes de cobertura de unos 30 pb para marzo de 2025, antes de converger hacia los 130 pb en un horizonte de tres años.

La cobertura en euros de las inversiones en dólares estadounidenses podría resultar algo más cara en los próximos 12 a 18 meses. Es posible que los inversores deseen tener en cuenta esta información a la hora de formular su asignación de activos para 2025. Sin embargo, no se trata en absoluto de la única variable de nuestro proceso de inversión.

Otros factores (macroeconomía, análisis del balance, estructura del mercado, etc.) siguen respaldando la opinión de que el mercado de bonos corporativos de Estados Unidos podría seguir añadiendo valor, a pesar del aumento de los costes de cobertura de divisas.

Ecaterina Bigos, Directora de Inversiones de Asia ex-Japón

Las valoraciones de la renta variable china son menos atractivas mientras persiste la deflación

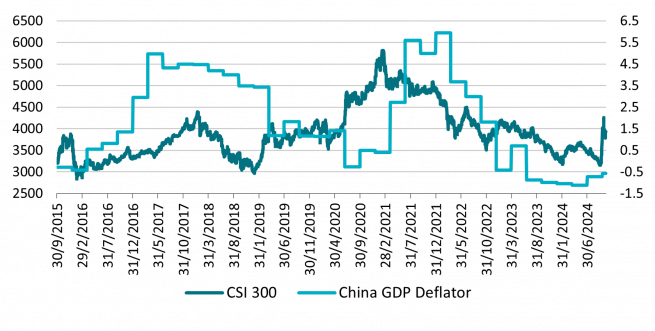

Las medidas de estímulo aplicadas recientemente por China fueron bien recibidas por los inversores, lo que provocó un repunte del mercado de renta variable de dos dígitos. Con el reajuste de las valoraciones, los inversores están evaluando cada una de las medidas para determinar su posible impacto en el crecimiento, mientras esperan con impaciencia más detalles sobre los estímulos fiscales adicionales. Hasta ahora, las medidas han ofrecido en gran medida un apoyo a la oferta, con el objetivo de eliminar algunos de los riesgos bajistas y con margen para aliviar las presiones deflacionistas de China. Sin embargo, la reflación decisiva y la recuperación sostenida dependen de abordar tanto los factores adversos cíclicos como los desequilibrios estructurales.

El mercado de la vivienda sigue siendo el mayor lastre para la economía. Si bien las medidas recientes ofrecen cierto alivio al relajar la carga de la deuda y mejorar la asequibilidad de la vivienda, no son suficientes para abordar el problema del exceso de existencias y resolver los desafíos a los que se enfrentan los promotores. La escasa ayuda fiscal directa al consumidor, junto con la debilidad del mercado inmobiliario, podría significar una batalla prolongada contra la deflación. Los desequilibrios en algunos sectores y gobiernos locales requieren un periodo paciente de desapalancamiento y reformas.

Además, es probable que las tensiones geopolíticas influyan en el crecimiento económico, sobre todo a través de restricciones a la importación de tecnología y aranceles a la exportación. En conjunto, es probable que estos desafíos repercutan en las perspectivas de crecimiento de los beneficios de las empresas chinas. Las políticas macroeconómicas anticíclicas deben continuar y aplicarse eficazmente para permitir el reequilibrio económico estructural de China, alejándose de la inversión y el consumo, y moviéndose hacia los servicios y no la fabricación. En última instancia, esto permitiría que su economía estuviera más orientada al mercado nacional e impulsaría el crecimiento de los beneficios desde el interior.

Resumen de perspectivas por clase de activo

Las opiniones expresadas reflejan las expectativas del equipo del Director de Inversiones sobre los rendimientos y los riesgos de las clases de activos. Los colores indican el rendimiento esperado en un periodo de tres a seis meses en relación con las tendencias observadas a largo plazo.

| Positiva | Neutra | Negativa |

|---|

Las opiniones del equipo del Director de Inversiones se basan en el Análisis Macroeconómico de AXA IM y los puntos de vista del equipo de inversión de AXA IM, y no pretenden ser un asesoramiento sobre asignación de activos.

Tipos | Las preocupaciones presupuestarias y la política estadounidense sugieren un aumento de la volatilidad, incluso si los tipos se encuentran en la horquilla de valor razonable | |

|---|---|---|

Bonos del Tesoro de Estados Unidos | La reciente subida de la prima de riesgo a largo plazo puede persistir hasta que haya más claridad económica | |

Euro – Deuda pública Core | El ciclo de relajación del BCE es favorable, pero existe riesgo de contagio por la mayor volatilidad de los tipos estadounidenses | |

Euro – Deuda pública periférica | La clase de activo presenta oportunidades y mayores rendimientos reales que los Bunds | |

Gilts británicos | Los retos financieros pueden implicar un aumento de la emisión de bonos de gobierno | |

JGBs | Incertidumbre sobre la senda de normalización de la política monetaria del Banco de Japón. El yen sigue volátil | |

Inflación | Los precios del mercado no descuentan ningún impacto de inflación posterior a las elecciones |

Crédito | Los niveles de precios favorables aumentan la contribución del crédito al exceso de rentabilidad | |

|---|---|---|

Investment Grade en USD | Sin un deterioro significativo del crecimiento, el crédito debería seguir resistiendo bien | |

Investment Grade en EUR | El modesto crecimiento y los tipos de interés más bajos respaldan el atractivo de las rentas del crédito | |

Investment Grade en GBP | Retornos respaldados por un mejor crecimiento y las expectativas de recortes de tipos | |

Alto rendimiento (High Yield) en USD | Un crecimiento más sólido, unos fundamentales resilientes y un universo de mayor calidad son favorables | |

Alto rendimiento (High Yield) en EUR | La solidez de los fundamentales, los factores técnicos y los recortes del BCE respaldan el retorno total | |

Deuda emergente en divisa fuerte | Universo de mayor calidad, bien posicionado, con el inicio de los recortes de tipos de interés en Estados Unidos |

Renta variable | Soft landing to support stocks into year-end | |

|---|---|---|

Estados Unidos | El crecimiento de los beneficios del tercer trimestre parece sólido, con el sector financiero y el tecnológico a la cabeza | |

Europa | Con el respaldo de valoraciones atractivas, el crecimiento mundial, los recortes de tipos y la posible recuperación de China | |

Reino Unido | Claridad sobre los planes fiscales y normativos necesarios para que la renta variable británica evolucione mejor | |

Japón | La resiliencia del crecimiento mundial es favorable; las reformas y la política monetaria son clave para una rentabilidad sostenida | |

China | El apoyo político tiene margen para mejorar el crecimiento y la rentabilidad del mercado | |

Temáticas de inversión* | El gasto a largo plazo en tecnología y automatización debería respaldar una rentabilidad relativa superior |

*AXA Investment Managers ha identificado seis temas, respaldados por megatendencias, que las empresas están aprovechando y que, en nuestra opinión, están mejor posicionadas para capear la evolución de la economía global: Tecnología y Automatización, Consumidor Conectado, Envejecimiento y Estilos de vida, Prosperidad Social, Transición Energética y Biodiversidad.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2024. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.