Qué suponen los cambios geopolíticos para la renta fija

- 18 Noviembre 2024 (5 min de lectura)

PUNTOS CLAVE

En general, en los últimos 18 meses, la renta fija ha ofrecido a los inversores retornos totales positivos, ya que las empresas han capeado la incertidumbre macroeconómica y los rendimientos siguen en niveles atractivos. Ahora que Donald Trump regresará pronto a la Casa Blanca, los bancos centrales comienzan su proceso de recorte de tipos y los datos macroeconómicos siguen siendo dispares,¿cuáles son las perspectivas para la renta fija

La elección del presidente Trump en Estados Unidos generó la reacción esperada del mercado, es decir, unos mayores rendimientos de los bonos del Tesoro y un dólar más fuerte. Esto se debió a que el mercado creía que las supuestas políticas de Trump serán fiscalmente expansivas e inflacionistas, lo que podría impedir que la Reserva Federal recorte los tipos de interés en la medida prevista anteriormente. Podría decirse que el crecimiento está por encima de la tendencia y que la inflación sigue por encima del objetivo, por lo que la Fed podría tener que mantener los tipos en el lado más ajustado de la neutralidad durante más tiempo. Sin embargo, como se vio con el recorte de 25 pb del 7 de noviembre, la Fed continúa con su relajación de tipos, lo que podría limitar la subida de los rendimientos.

En este entorno, se espera que las estrategias de corta duración funcionen bien, dada la perspectiva de una Fed más restrictiva y un posible repunte de los rendimientos. Por lo tanto, debería brindar a los inversores la oportunidad de aprovechar las rentas del crédito, mitigando al mismo tiempo el impacto de la volatilidad de los tipos y/o los diferenciales.

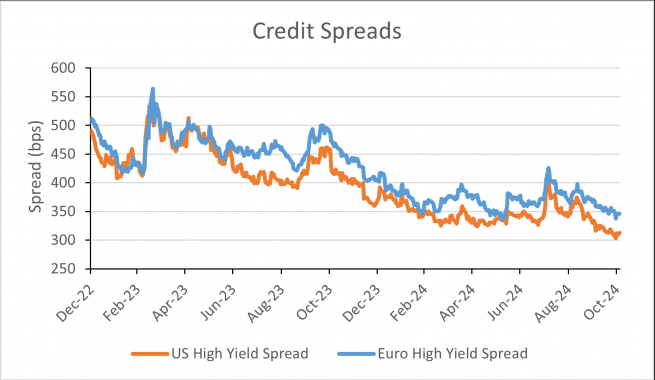

Los diferenciales de crédito siguen siendo ajustados en comparación con los niveles históricos, como se observa a continuación, lo que refleja un entorno en el que la economía subyacente es razonablemente sólida, reduciendo la prima de los diferenciales de crédito.

En general, el crédito ha seguido obteniendo mejores resultados, especialmente si nos fijamos en la parte de la curva de crédito de menor calidad crediticia. En lo que va de año, el mercado estadounidense de alto rendimiento (high yield) estadounidense ha seguido batiendo a otros mercados de renta fija, ofreciendo un retorno para los inversores del 8,03%, frente al 5,76% del Investment grade de EE.UU. y el 3,02% de los bonos del Tesoro estadounidense a 10 años.1

Aunque los diferenciales de crédito son ajustados, esperamos que los bonos de alto rendimiento estadounidenses se beneficien, al menos a corto plazo, de los aranceles previstos por Trump, destinados a impulsar el crecimiento interno y, por tanto, también deberían mantener los diferenciales contenidos y las tasas de impago bajas.

A este lado del Atlántico, el Banco Central Europeo (BCE) ha logrado en parte su objetivo de reducir la inflación. Ahora el BCE también tiene opciones si necesita reaccionar en caso de desaceleración de la economía. Esto debería ser positivo para el crédito en euros de aquí en adelante.

Por el momento, los rendimientos totales del crédito en euros en los niveles actuales están muy por encima de la media de 10 años, a pesar de que los fundamentales de algunos de estos emisores son muy sólidos y resilientes. Sin embargo, esto se debe principalmente al aumento de los tipos de la deuda pública, a diferencia de los diferenciales de crédito, donde la situación es algo diferente. Esto se debe a que, al igual que en Estados Unidos, hemos asistido a un estrechamiento muy significativo de estos diferenciales crediticios en los últimos doce meses aproximadamente.

Desde una perspectiva técnica, ha sido un año importante con un enorme apetito por parte del mercado. Estamos viendo nuevas emisiones suscritas a veces cuatro o cinco veces la cantidad emitida y esperamos que este desequilibrio entre oferta y demanda se mantenga durante los próximos meses.

El high yield en euros, en particular, ha obtenido una sólida rentabilidad gracias a unos fundamentales empresariales favorables. Además, la tasa de impago, aunque es elevada en comparación con la era anterior al COVID de flexibilización cuantitativa (quantitative easing) y refinanciación barata, sigue actualmente en niveles manejables, lo que ayuda a los retornos totales.

Por sectores, el financiero nos sigue pareciendo un sector atractivo con riesgos clave, como la morosidad, que sigue en niveles bajos. Aunque los emisores inmobiliarios, que tienden a estar bastante apalancados y, por tanto, han perdido el favor del mercado desde que los tipos comenzaron a subir en 2022, ahora pueden emitir en todos los niveles de seniority o prioridad de cobro a medida que bajan los tipos. Por tanto, ya sea deuda sénior, deuda subordinada, deuda perpetua o la famosa AT1, creemos que es un mercado muy dinámico.

- RnVlbnRlOiBBWEEgSU0sIElDRSBCb2ZBIGEgMzAgZGUgc2VwdGllbWJyZSBkZSAyMDI0

En el horizonte

Para los inversores que busquen una mayor diversificación en su cartera de renta fija, puede que merezca la pena plantearse la deuda de los mercados emergentes. No se ha prestado mucha atención a los mercados emergentes en 2024 por razones como la crisis inmobiliaria de China y el temor a un endurecimiento de la política monetaria estadounidense, que aumentó la atracción de liquidez.

Sin embargo, la mejora de los retornos del mercado, un contexto económico más benigno y la perspectiva de unos tipos de interés más bajos en EE. UU. sugieren que ahora podría ser el momento de reevaluar su potencial. De hecho, un escenario de aterrizaje suave para la economía estadounidense sigue siendo nuestro escenario principal, aunque la victoria de Trump podría dar lugar a una revisión del calendario y la frecuencia de los recortes de tipos. Esto puede influir en los ciclos de política de otros bancos centrales y reducir los factores favorables para la deuda de los mercados emergentes. Por el momento, se espera un mejor crecimiento del PIB de los mercados emergentes, dada la solidez de la economía estadounidense y los estímulos chinos, especialmente si las políticas chinas alcanzan los niveles más altos de las expectativas.

En el conjunto de la deuda pública emergente vemos una fuerte tendencia alcista de revisiones al alza frente a revisiones a la baja de la deuda pública emergente que observamos en el segundo semestre de 2024. En el caso de las empresas emergentes, el crecimiento de los beneficios en lo que va de año ha sido saludable y revisado al alza para 2024, ya que los focos de desinflación han contribuido a moderar los costes de los insumos.

Las empresas de alto rendimiento (high yield) de los mercados emergentes suelen tener colchones de liquidez que superan sus obligaciones a corto plazo y, dado que el sector inmobiliario chino se ha retirado en gran medida del índice, esperamos que la tasa de impago sea significativamente inferior en 2024 en comparación con los dos últimos años.

En la variedad está el gusto

A pesar de que los tipos empiezan a bajar, no estamos en el entorno de tipos cero que persiguió al mercado de bonos durante tanto tiempo. Sin embargo, el aumento de los rendimientos conlleva volatilidad, ya que el mercado trata de anticipar si los cambios en la curva de rendimientos en Estados Unidos repercutirán en otros lugares. Afortunadamente, nunca ha habido tantas opciones para invertir en renta fija como hoy en día con opciones en diferentes zonas geográficas y temáticas para satisfacer las necesidades de los inversores.

Disclaimer

La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65/UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2024. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.