La inflación ya era elevada, pero la guerra de Ucrania podría hacerla más duradera

- 05 Abril 2022 (3 min de lectura)

Aunque la guerra en Ucrania ha empujado al alza los precios de numerosas materias primas, la inflación ya afectaba a más productos que los alimentos y el petróleo, situándose las cifras de inflación subyacente en máximos de décadas en diferentes economías avanzadas. Nos decantamos por los bonos ligados a la inflación de corta duración y no creemos que el endurecimiento de la política monetaria suponga un gran riesgo para esta estrategia.

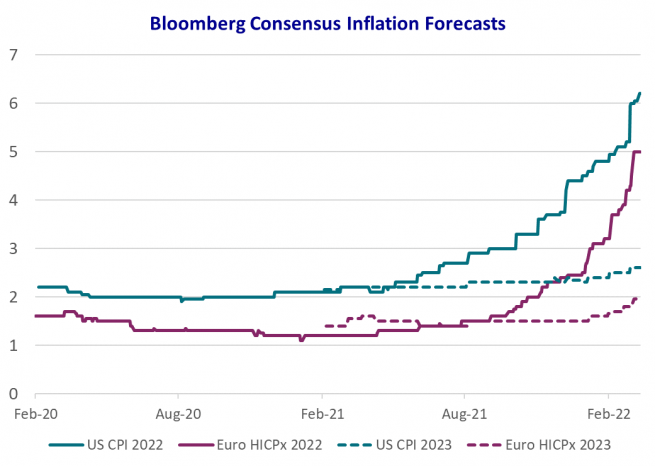

Las previsiones de inflación se siguen revisando al alza y se continúa retrasando el momento en que dicho parámetro tocará máximos.

Si bien hace un año se esperaba que la inflación estadounidense alcanzara su máximo en el 3,5% durante el verano de 2021, hoy se prevé que llegue casi al 9% antes del verano de 2022. Las previsiones de inflación no han dejado de revisarse al alza durante este año, aunque el consenso de los economistas de Bloomberg sigue considerando que la inflación será transitoria, pues las previsiones al respecto para 2023 son próximas a los objetivos de los bancos centrales.

La inflación actual es muy alta debido a los problemas relacionados con la COVID-19 y los riesgos a medio plazo apuntan a una inflación persistente.

Gran parte del alto nivel actual de la inflación tiene que ver con la COVID-19. Los confinamientos actuales en China pueden provocar que sea más duradera de lo esperado, pero percibimos tres riesgos clave a medio plazo para el alza de la inflación y la guerra en Ucrania no ha hecho sino exacerbarlos. En primer lugar, un gasto fiscal estructuralmente más elevado, ni siquiera teniendo en cuenta el aumento de los presupuestos militares; en segundo lugar, guerras comerciales y relocalización de la producción; y en tercer lugar, la revolución verde o «verdeflación».

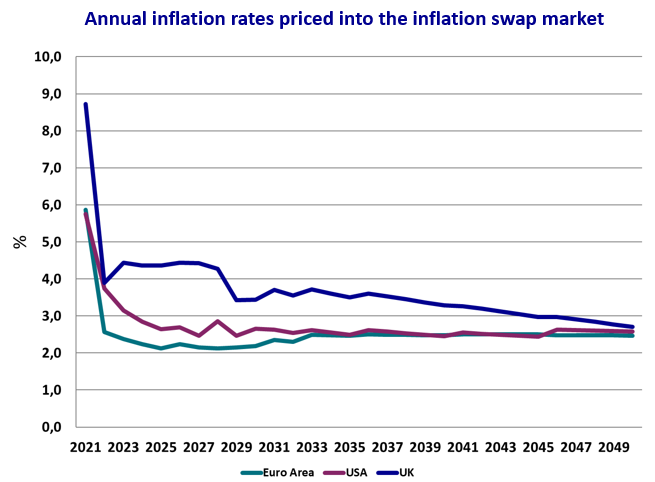

A pesar del riesgo de que la inflación resulte ser más duradera y persistente de lo que prevén los economistas, el mercado descuenta una fuerte desaceleración a partir de 2023.

Si bien estamos convencidos de que la inflación se desacelerará en el segundo semestre de 2022, percibimos un riesgo de que la ralentización no sea tan abrupta como el mercado espera. Actualmente, los swaps de inflación auguran que dicho parámetro de Estados Unidos y la zona euro regresará a los objetivos de los bancos centrales a partir de finales de 2023. Consideramos que se trata de un augurio optimista a menos que la economía entre en recesión.

Las elevadísimas cifras actuales de inflación mensual deberían traducirse en rentas sólidas para los bonos ligados a la inflación. Por este motivo, nos decantamos por los bonos ligados a la inflación de corta duración orientados a captar un carry generoso, limitando al tiempo la exposición a duración.

No creemos que la normalización de la política monetaria sea un obstáculo importante hoy por hoy, pues las rentas deberían ser suficientes para compensar el posible impacto negativo en los precios. Seguimos muy atentos a los precios del petróleo que, en caso de una caída significativa, podrían impulsar a la baja la inflación y las rentas.

Disclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65 / UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen.

La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento/ material audiovisual. La información incluida en este documento/ material audiovisual se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en los artículos 205 y 207 del texto refundido de la Ley del Mercado de Valores que se aprueba por el Real Decreto Legislativo 4/2015, de 23 de octubre.

Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales and/ or branches de AXA Investment Managers Paris, S.A. en sus respectivos países.

Este documento ha sido distribuido por AXA Investment Managers Paris, S.A., Sucursal en España, inscrita en el registro de sucursales de sociedades gestoras del EEE de la CNMV con el número 38 y con domicilio en Paseo de la Castellana 93, Planta 6 - 28046 Madrid (Madrid).

© AXA Investment Managers Paris, S.A. 2022. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.