Perspectivas de inversión - Positivas pero con expectativas de rentabilidad moderadas

- 01 Diciembre 2022 (7 min de lectura)

Puntos clave

- Los tipos de interés en máximos respaldan la renta fija

- Es difícil obtener plusvalías

- Los bonos ofrecen mejores rendimientos

- La renta variable en riesgo a causa de la recesión

- Es probable que las previsiones de beneficios se vuelvan a revisar a la baja

- Cierto margen de rotación sectorial

- Mucho depende de los precios de la energía.

Rendimientos contrastados

En 2022, hubo pocos lugares donde esconderse. La inflación, el endurecimiento de la política monetaria y los riesgos geopolíticos marcaron un claro contraste con los motores de los rendimientos en 2020 y 2021; el contexto obligó en última instancia a revalorizar los activos de renta fija y de renta variable. De una inflación baja a una elevada y de unos tipos de interés bajos a unos elevados, los rendimientos se resintieron a mediad que los mercados se ajustaban al nuevo paradigma.

Sin embargo, a medida que se acercaba el final de 2022, los mercados se mostraron más estables. Los rendimientos del cuarto trimestre fueron considerablemente mejores que los de antes, aun cuando las perspectivas eran sombrías, como lo siguen siendo. La inflación es alta y solo está mostrando signos de moderación. Los bancos centrales probablemente no dejen de subir los tipos hasta bien entrado el nuevo año. Y lo que es más importante, esperamos una recesión a ambos lados del Atlántico.En nuestra opinión, la modesta recuperación de los precios de los activos hacia finales de 2022 no debería considerarse un paso hacia la revisión de los máximos de valoración de los últimos años. Es probable que los ratios precio-beneficio de la renta variable se mantengan por debajo de sus máximos y que los rendimientos de los bonos no vuelvan a acercarse a niveles cercanos a cero. Es poco probable que se repita a corto plazo el tipo de rendimientos que los inversores disfrutaron en la era de la flexibilización cuantitativa (quantitative easing). El entorno actual requiere estrategias de inversión más meditadas que la era búsqueda del crecimiento de los beneficios y de un mayor rendimiento, independientemente de las valoraciones o el riesgo crediticio.

La ventaja de la inflación

En una recesión, el flujo de caja de los activos de las empresas a los inversores se ve afectado. El crecimiento de los beneficios se ralentiza a medida que aumentan los costes y los ingresos se ven sometidos a presión. En los mercados de crédito, la escasez de los flujos de caja significa que es fundamental entender cómo los prestatarios gestionan sus pasivos de deuda. Parece que a principios de 2023, con una incertidumbre macroeconómica aún relativamente elevada, es probable que los inversores mantengan una actitud defensiva. No deben descartarse la volatilidad ni los periodos continuos de pérdidas.

Mejora del equilibrio

Sin embargo, los inversores en renta fija son los que más se benefician del pico de la inflación y los tipos oficiales. En los mercados de renta fija, el equilibrio entre riesgo y rendimientos ha mejorado. Los rendimientos son más altos (en comparación con la situación de los últimos años), lo que proporciona un mayor «carry» a los tenedores de bonos y mejores oportunidades de rentas para nuevas inversiones en renta fija. Al mismo tiempo, con el aumento de los rendimientos, la renta fija tiene el potencial de desempeñar un papel más importante en las carteras de multi-activos. En 2022, de forma muy inusual, los retornos de la renta fija y de la renta variable fueron muy negativos. Afortunadamente, los bancos centrales no aumentan los tipos 300-500 puntos básicos todos los años. Por ende, no esperamos que se repita en 2023. Si la renta variable se enfrenta a dificultades debido al entorno de crecimiento, la renta fija puede ofrecer una cobertura y una alternativa a los inversores que dan prioridad a las rentas.

Duración favorable

Los tipos elevados dominaron el año 2022 y su impacto en las valoraciones ha sido evidente. Cuando el crecimiento se ralentice, si así lo hiciera, los bancos centrales dejarán de subir los tipos, siempre y cuando la inflación esté reduciéndose. Esto ya está descontado en las curvas de rendimientos, ya que los mercados prevén unos tipos máximos para el segundo trimestre en EE. UU. y para el tercer trimestre en la zona euro. Por ahora, se trata de un entorno que respalda la exposición a la parte de vencimientos más cortos de los mercados de renta fija. Estas estrategias ofrecen actualmente los mayores rendimientos de los últimos años. Ampliar la duración a lo largo de la curva también bloquea un mejor rendimiento y ofrece opciones para reconocer las plusvalías una vez que los mercados empiecen a anticipar una relajación de los bancos centrales. Nuestra hipótesis de referencia es que es improbable que esto ocurra antes de finales de 2023 o 2024, pero los mercados tienden a esperar estos acontecimientos.

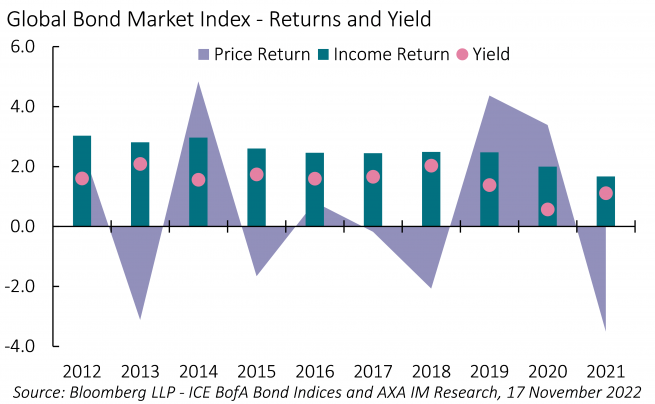

Rentas frente a retornos totales

El nuevo régimen para los mercados de renta fija y estrategias afines es más equilibrado. En los últimos años, los retornos estuvieron dominados por las plusvalías, ya que los bancos centrales presionaban a la baja los rendimientos. Ahora, las rentas deberían contribuir de forma más significativa al retorno total (Gráfico 1). Esto tiene implicaciones para la construcción de carteras, pues ahora los bonos son más adecuados para las estrategias centradas en las rentas, así como para permitir a los inversores institucionales una mayor flexibilidad a la hora de hacer frente a sus obligaciones sin asumir riesgos innecesarios de crédito o liquidez para alcanzar objetivos de rendimiento.

Este enfoque en las rentas, con un potencial de plusvalía más modesto, favorece a los mercados de bonos corporativos. Sin embargo, los prestatarios se enfrentarán a dificultades y esto podría afectar al nivel de los diferenciales de crédito. Los tipos han hecho gran parte del esfuerzo para aumentar los costes de los préstamos corporativos. Los diferenciales también se han ampliado, pero siguen por debajo de los máximos observados en anteriores periodos de tensión. Esto significa que para calificaciones crediticias similares, los rendimientos actuales son significativamente más altos que en los últimos años. Esto ofrece un potencial de rentabilidad atractivo, ya que las empresas han gestionado generalmente bien sus balances, reduciendo la deuda, conteniendo los niveles de apalancamiento y garantizando una buena cobertura de intereses. A medio plazo, los diferenciales actuales permitirán a los inversores beneficiarse de las plusvalías cuando mejoren los fundamentales de las empresas.

¿Ha llegado el momento para el alto rendimiento (high yield)?

Las estrategias de inversión en crédito básico pueden lograr mayores rendimientos con menos riesgo crediticio. En consecuencia, los inversores no necesitan perseguir rendimientos en sectores más sensibles desde el punto de vista económico cuando los sectores de crédito más defensivos ofrecen rendimientos atractivos. Sin embargo, también vemos un papel para el crédito de alto rendimiento (high yield). Los rendimientos se han situado en unos niveles en 2022 que históricamente se han asociado con retornos positivos posteriores. En general, Los mercados de high yield tienen una mejor calidad crediticia con respecto al pasado y han experimentado mejoras similares en las métricas crediticias, como el mercado de ´grado de inversión (investment grade). Por supuesto, los impagos aumentarán un poco, pero no nos preocupa una gran oleada de impagos relacionados con la refinanciación. Dada la estrecha relación entre el exceso de rentabilidad de los bonos high yield (en relación con los Bonos del Estado) y los rendimientos de la renta variable, vemos el high yield como una opción de riesgo relativamente menor en una eventual recuperación de los rendimientos de la renta variable.

Búsqueda de rentas

Se pueden obtener mayores rendimientos con menos duración y riesgo de crédito que en los últimos años. Esto es útil en este tipo de entorno económico. Una mejora significativa del rendimiento ajustado al riesgo para segmentos del mercado de renta fija en peor situación, como la deuda de los mercados emergentes, podría tener que esperar hasta que las perspectivas generales y la tolerancia al riesgo mejoren significativamente. El fin de la guerra de Ucrania y la recuperación del mercado inmobiliario chino serían acontecimientos positivos para la deuda de los mercados emergentes.

El repunte del mercado de renta variable del cuarto trimestre se vio impulsado principalmente por las expectativas de un pico de la inflación y los tipos de interés, pero debe juzgarse teniendo en cuenta un deterioro de las perspectivas de beneficios y en un entorno en el que los tipos de interés van a ser más altos de lo que han sido durante años. Estos seguirán siendo obstáculos para las acciones durante algún tiempo. Incluso después de la importante depreciación que ya se ha observado, los mercados bursátiles siguen siendo vulnerables a la esperada recesión de los beneficios.Una perspectiva equilibrada.

Una perspectiva equilibrada

Existe el potencial de una cierta rotación sectorial y de estilo de cara al futuro. Los valores energéticos batieron al mercado gracias a los elevados precios del petróleo y el gas. Sin embargo, históricamente, los beneficios del sector energético son más cíclicos y tienen un menor potencial de crecimiento a largo plazo que los sectores más dinámicos de la nueva economía, que se han visto más afectados por la depreciación del mercado.

Las perspectivas a largo plazo de las empresas energéticas tradicionales se ven amenazadas por el impulso de la transición energética. Por supuesto, los precios pueden seguir siendo elevados, pero no está garantizado si el crecimiento socava la demanda de energía o si se producen nuevos acontecimientos por el lado de la oferta (el fin de la guerra en Ucrania, el regreso de Irán a los mercados mundiales del petróleo). Al mismo tiempo, un nuevo ciclo de inversión empresarial acabará beneficiando a la tecnología y la automatización, mientras que las políticas gubernamentales se centran más en la eficiencia energética y la atención sanitaria.

No es algo inaudito tener años consecutivos de rendimientos negativos en la renta variable. Sin embargo, creo que las perspectivas son más equilibradas; los beneficios están sometidos a presión, pero las valoraciones son más atractivas. Fuera de EE. UU., los mercados han experimentado importantes descensos en los múltiplos de precio-beneficio. Los mercados europeos, por ejemplo, estarían bien posicionados para repuntar si hubiera acontecimientos positivos en Ucrania. Asia se beneficiará de una recuperación posterior a la política de «cero COVID-19» en China. Sin embargo, a largo plazo, no es probable que se cuestione la prima de valoración de EE. UU., dado el dominio de la tecnología estadounidense, un mayor nivel de seguridad energética y una demografía más positiva. Sin embargo, a corto plazo, algunas partes muy valoradas del mercado estadounidense siguen siendo vulnerables.

El ajuste global forzó una revalorización en todas las clases de activos. Las expectativas de flujos de caja se han visto cuestionadas y los inversores deberían tener menos confianza en las estrategias de crecimiento del capital a medida que nos adentremos en 2023. Es probable que la rentabilidad de los bonos mejore en relación con la volatilidad y algunas partes del mercado de renta variable se están abaratando. A medida que avance 2023, las perspectivas macroeconómicas deberían ser más claras. Esto debería respaldar unas expectativas de rentabilidad de las carteras positivas, aunque prudentes.

Nuestras perspectivas para 2023

Lea nuestra perspectiva completa para conocer la opinión de nuestros expertos.

¿Qué deben esperar los inversores en 2023?

Perspectivas 2023

Nuestros expertos comparten sus puntos de vista para el próximo año.

Saber másDisclaimer

Este documento tiene fines informativos y su contenido no constituye asesoramiento financiero sobre instrumentos financieros de conformidad con la MiFID (Directiva 2014/65 / UE), recomendación, oferta o solicitud para comprar o vender instrumentos financieros o participación en estrategias comerciales por AXA Investment Managers Paris, S.A. o sus filiales.

Las opiniones, estimaciones y previsiones aquí incluidas son el resultado de análisis subjetivos y pueden ser modificados sin previo aviso. No hay garantía de que los pronósticos se materialicen. La información sobre terceros se proporciona únicamente con fines informativos. Los datos, análisis, previsiones y demás información contenida en este documento se proporcionan sobre la base de la información que conocemos en el momento de su elaboración. Aunque se han tomado todas las precauciones posibles, no se ofrece ninguna garantía (ni AXA Investment Managers Paris, S.A. asume ninguna responsabilidad) en cuanto a la precisión, la fiabilidad presente y futura o la integridad de la información contenida en este documento. La decisión de confiar en la información presentada aquí queda a discreción del destinatario. Antes de invertir, es una buena práctica ponerse en contacto con su asesor de confianza para identificar las soluciones más adecuadas a sus necesidades de inversión. La inversión en cualquier fondo gestionado o distribuido por AXA Investment Managers Paris, S.A. o sus empresas filiales se acepta únicamente si proviene de inversores que cumplan con los requisitos de conformidad con el folleto y documentación legal relacionada.

Usted asume el riesgo de la utilización de la información incluida en este documento/ material audiovisual. La información incluida en este documento/ material audiovisual se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A.

La información aquí contenida está dirigida únicamente a clientes profesionales tal como se establece en los artículos 205 y 207 del texto refundido de la Ley del Mercado de Valores que se aprueba por el Real Decreto Legislativo 4/2015, de 23 de octubre. Queda prohibida cualquier reproducción, total o parcial, de la información contenida en este documento.

Por AXA Investment Managers Paris, S.A., sociedad de derecho francés con domicilio social en Tour Majunga, 6 place de la Pyramide, 92800 Puteaux, inscrita en el Registro Mercantil de Nanterre con el número 393 051 826. En otras jurisdicciones, el documento es publicado por sociedades filiales y/ o sucursales de AXA Investment Managers Paris, S.A. en sus respectivos países.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.