Diversificar el riesgo de la cartera con ETFs activos de renta fija

- 01 Abril 2025 (5 min de lectura)

Puntos Clave

Todo inversor sabe que la piedra angular para construir una cartera es encontrar el equilibrio adecuado entre riesgo y potencial de retorno para alcanzar determinados objetivos de inversión. Toda inversión conlleva un riesgo, pero cuanto mayor es la rentabilidad potencial ofrecida, mayor es el riesgo inherente, ya que los inversores exigen que se les compense por asumir más riesgo. La clave está en elegir la combinación más adecuada de clases de activos, como renta variable (acciones), renta fija (bonos) y quizá alternativos como inmuebles o materias primas, en función de los objetivos de inversión y la tolerancia al riesgo del inversor.

Normalmente, la renta variable y la renta fija se comportan de forma muy diferente en las distintas condiciones de mercado, por lo que una combinación de ambas puede considerarse una herramienta fundamental de gestión de riesgos bajo el concepto de diversificación. Aunque se reconoce ampliamente que una cartera bien equilibrada debe abarcar diversas acciones y bonos, hasta hace relativamente poco, muchas carteras lograban exposición a la renta variable a través de ETFs de gestión pasiva y exposición a la renta fija a través de fondos de inversión de gestión activa. A veces se considera que la gestión activa es la estrategia más adecuada para la complejidad del universo de la renta fija, pero históricamente había pocas opciones de exposiciones activas a la renta fija dentro del mundo de los ETFs. Esta situación está cambiando rápidamente con interesantes innovaciones de productos que aportan al mercado una atractiva selección de ETFs activos de renta fija.

Los principales riesgos para los inversores en renta fija

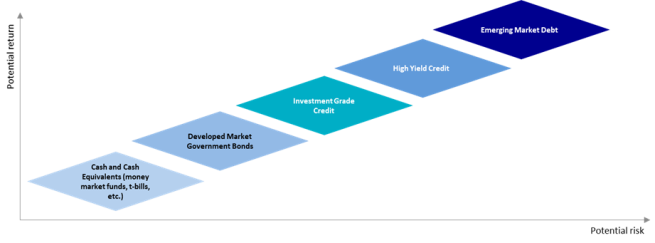

En términos generales, los retornos de los bonos deberían ser inferiores a los de la renta variable a lo largo del ciclo económico. Son una clase de activo con menor riesgo, ya que son prioritarios en la estructura de capital. Las empresas con problemas siempre darán prioridad al pago a sus bonistas antes que a sus accionistas. Por lo tanto, una cartera más «prudente» tendrá una mayor asignación a la renta fija frente a la renta variable, mientras que una cartera más «dinámica» favorecerá la renta variable, con una menor asignación a la renta fija.

Esto no significa que los bonos estén libres de riesgo. La renta fija es un universo amplio en el que las inversiones se presentan bajo diversas formas. Entre otros factores, los bonos varían en términos de vida útil, rendimientos ofrecidos y, por supuesto, perfil de riesgo. La regla general dicta que los bonos emitidos por los gobiernos se sitúan en el extremo inferior del espectro de riesgo, mientras que los bonos denominados de «alto rendimiento» (high yield) se sitúan en el extremo de mayor riesgo.

En líneas generales, el lugar que ocupa una subclase de activo de renta fija en el espectro de riesgo depende de su exposición prevista a dos factores clave: el riesgo de crédito y el riesgo de tipos de interés. Comprender estos riesgos es crucial para gestionar el perfil general de la cartera.

Dado que los bonos son esencialmente «pagarés» emitidos por empresas y Gobiernos que buscan financiarse, el principal riesgo asociado a la inversión en renta fija es que el prestatario pueda tener problemas financieros y posteriormente no pueda hacer frente a los pagos de intereses (cupones), o que el emisor quiebre y no pueda devolver la deuda (principal) a su vencimiento. Las calificaciones crediticias asignadas por agencias independientes de calificación de bonos se utilizan para evaluar la capacidad del emisor de bonos para cumplir con sus obligaciones; es decir, el nivel potencial de riesgo de crédito. Los Bonos del Estado de mercados desarrollados se consideran los más fiables. Pero su condición de ser percibidos como “más seguros” también implica que ofrecen unos rendimientos muy conservadores. Los bonos de alto rendimiento (high yield) suelen conllevar un mayor riesgo y, por lo general, son más volátiles y presentan un mayor riesgo de impago entre los emisores subyacentes que los bonos Investment Grade. Pero los emisores de high yield necesitan pagar intereses más altos para incentivar a los inversores potenciales.

El riesgo de tipos de interés describe la relación inversa entre los precios de los bonos y los tipos de interés. Así, cuando los tipos suben, como ocurrió en 2022 y 2023, los precios de los bonos bajan, ya que los nuevos bonos que salgan al mercado ofrecerán cupones más altos, y los rendimientos pueden ser negativos. Los bonos con vencimientos más largos y mayor duración suelen considerarse de mayor riesgo que sus homólogos con vencimientos más cortos, ya que las fluctuaciones de los tipos de interés a largo plazo son menos predecibles, por lo que sus precios son más sensibles a las variaciones de los tipos de interés. Sin embargo, no es tan sencillo como que una mayor duración equivale a un mayor riesgo. Por ejemplo, un bono a más corto plazo emitido por un Gobierno de un mercado emergente puede seguir considerándose más arriesgado que un bono a más largo plazo emitido por el Gobierno estadounidense.

Cómo la gestión activa puede ayudar a mitigar el riesgo de la renta fija

Sopesar los diferentes factores de riesgo puede ser complicado. Por ejemplo, aunque se considera que los bonos high yield tienen un mayor riesgo de crédito que los bonos Investment Grade, tienden a exhibir menos riesgo de tipos de interés dado que suelen tener un vencimiento más corto. Además, el nivel de riesgo potencial en cualquier exposición puede variar con las fluctuaciones de los mercados y de las condiciones económicas.

Aquí es donde la gestión activa puede ayudar tanto a capear la complejidad del panorama de la renta fija prestando atención a estos diversos riesgos al seleccionar cuidadosamente los bonos individuales para la cartera, como en términos de ajuste flexible de las exposiciones en respuesta a los movimientos del mercado.

La gestión activa de las carteras de renta fija permite una asignación más eficiente de la exposición al riesgo de tipos de interés, al riesgo de crédito, así como a sectores y países individuales. Las asignaciones pasivas implican que los inversores deben tener la misma exposición indicada por un índice de bonos de referencia y, normalmente, cuanto mayor es la ponderación de un bono o de un emisor de bonos en un índice, más endeudado y, por tanto, más arriesgado es. Los gestores activos pueden tratar de reducir la exposición a los emisores y sectores de mayor riesgo.

Por lo que respecta al crédito, pueden utilizar su experiencia para identificar e invertir en bonos de alta calidad, incluso en segmentos de mayor riesgo, como los mercados de alto rendimiento (high yield) global y de crédito en euros. Estos enfoques se sirven de un análisis crediticio exhaustivo, lo que permite una mejor evaluación de los fundamentales del emisor y ajustes proactivos de la exposición crediticia para gestionar el riesgo asociado a la calidad crediticia, algo esencial en un mercado volátil.

Otro concepto que se debe tener en cuenta es que la volatilidad no es sinónimo de riesgo. La volatilidad describe cuánto fluctuará el precio de un activo durante el periodo en el que se mantiene en cartera. El riesgo describe la probabilidad de una pérdida permanente de capital, que se produce cuando el activo debe venderse por menos de lo que se compró. La volatilidad puede ser útil, ya que ofrece una ventana en la que comprar activos a precios temporalmente más bajos con la esperanza de una recuperación. Aceptar la volatilidad es una ventaja clave de la gestión activa; puede ser una oportunidad para que los gestores activos expresen dinámicamente sus opiniones de inversión. Esta adaptabilidad puede ser crucial para aprovechar los desajustes del mercado e identificar activos con ineficiencias de precios.

Por último, parece existir la idea errónea de que los ETFs activos son menos líquidos que sus homólogos pasivos. Sin embargo, es esencial comprender que la liquidez depende principalmente de los títulos subyacentes y de la estrategia de inversión del ETF, más que de la naturaleza activa o pasiva del propio fondo. La capacidad de ajustar las posiciones en función de las evaluaciones de liquidez en tiempo real permite a los ETFs activos navegar con eficacia por mercados menos líquidos y seleccionar bonos con mayor liquidez. Los ETFs activos de renta fija evalúan continuamente la liquidez examinando los volúmenes de negociación y la actividad de los participantes en el mercado, al tiempo que mantienen la diversificación de la cartera para reducir el riesgo de concentración y mejorar la liquidez, permitiendo respuestas más fluidas a las perturbaciones del mercado.

Componentes básicos (building blocks): ETFs activos de renta fija

El mercado mundial de renta fija asciende a unos 141 billones de dólares, con más de tres millones de títulos únicos, frente a tan solo unos 9.000 títulos en los mercados mundiales de renta variable1 . Los ETFs pasivos pueden ser un medio útil de obtener una amplia exposición a la renta fija con mucha liquidez, pero un enfoque activo es el más adecuado para acceder a toda la amplitud y profundidad del conjunto de oportunidades.

En los últimos años, los inversores en ETFs han venido exigiendo cada vez más opciones para construir carteras bien equilibradas a través del vehículo de su elección. Los ETFs activos de renta fija son una innovación apasionante que combina características de los ETFs como la facilidad de acceso, la rentabilidad y la liquidez, con las ventajas de gestionar activamente los riesgos de la renta fija y las oportunidades de alfa, especialmente a la hora de capear el incierto entorno de mercado actual.

Por ello, todo apunta a que su popularidad seguirá creciendo. En 2024, los ETFs activos de renta fija captaron 3.700 millones de dólares, lo que supone un enorme aumento con respecto a los 230 millones de dólares de 2023, mientras que con otros 1.900 millones de dólares en flujos en lo que va de año (hasta el 24 de marzo), 2025 podría perfilarse como otro año récord para los ETFs activos de renta fija2 .

AXA IM ofrece una gama de ETFs activos de renta fija diseñados como componentes básicos (building blocks) de asignación de activos para obtener exposición a amplios segmentos del universo de renta fija —desde el crédito Investment Grade hasta el alto rendimiento (high yield), en EE. UU., Europa y en todo el mundo—, al tiempo que brindan un acceso flexible a mercados específicos, incluidos algunos segmentos que pueden no ser accesibles con un ETF pasivo. La gama también incluye ETFs PAB (Paris Aligned Benchmark - alineados con el Acuerdo de París), que buscan alinearse con una estrategia de transición de emisiones de carbono. Los ETFs se sirven de las amplias capacidades y áreas de especialización de AXA IM en gestión activa, incluidos más de 25 años de experiencia inversora en los mercados de renta fija. Pueden utilizarse del mismo modo que los fondos de inversión tradicionales y sirven de componentes de la cartera o como medio directo de diversificación.

- RnVlbnRlOiBBWEEgSU0sIEJsb29tYmVyZyBhIDMxLzEyLzIwMjQgCQ==

- RnVlbnRlOiBBWEEgSU0sIGV0ZmJvb2sgYSAzMS8xMi8yMDI0LCAzMS8xMi8yMDIz

Disclaimer

Información importante

No puede garantizarse el éxito de nuestras estrategias de inversión. Los inversores podrían perder todo o parte del capital invertido. Nuestras estrategias están sujetas a riesgos específicos tales como el de renta variable, mercados emergentes, inversiones internacionales; inversiones en el universo de la pequeña y microcapitalización; inversiones en sectores o clases de activos específicos, riesgo de volatilidad, riesgo de liquidez, riesgo de crédito, riesgo de contraparte, riesgo de derivados, riesgo jurídico, riesgo de valoración, riesgo operativo y riesgos relacionados con los activos subyacentes. Algunas estrategias también pueden implicar apalancamiento, que puede incrementar el efecto de los movimientos del mercado en la cartera y acarrear un riesgo significativo de pérdidas.

Disclaimer

Esto es una comunicación publicitaria que se dirige exclusivamente a inversores/clientes profesionales e institucionales, tal y como se definen en la legislación y normativa locales aplicables. Ha sido preparado con carácter meramente informativo y no constituye una oferta en un folleto en particular o una invitación para cerrar un trato, comprar o vender ningún instrumento financiero o participar en ninguna estrategia de negociación, incluyendo la prestación de servicios de inversión o análisis financiero

Este documento ha sido preparado por AXA Investment Managers Paris, S.A., Sucursal En España. A pesar de los esfuerzos dedicados a la revisión del contenido de este documento, no se garantiza de manera implícita o explícita que la información aquí contenida sea exacta y completa. Dicha información podrá ser modificada y/o actualizada sin previo aviso. Ni AXA Investment Managers, sus sucursales, filiales y asimiladas, ni ninguna otra compañía o unidad perteneciente al Grupo AXA, y ninguno de sus directores empleados podrán ser considerados responsables directos o indirectos de la información aquí contenida.

Usted asume el riesgo de la utilización de la información incluida en este documento. La información incluida en este documento se pone a disposición exclusiva del destinatario para su uso interno, quedando terminantemente prohibida cualquier distribución o reproducción, parcial o completa por cualquier medio de este material sin el consentimiento previo por escrito de AXA Investment Managers Paris, S.A., Sucursal en España. La información aquí contenida está dirigida exclusivamente a inversores/clientes profesionales, tal como se establece en las definiciones de los artículos 194 y 196 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

Se recomienda obtener más información y recibir asesoramiento profesional antes de llevar a cabo una decisión de inversión. Tenga en cuenta que el valor de una inversión puede fluctuar al alza o a la baja y que rendimientos pasados no garantizan rendimientos futuros. Las proyecciones presentadas son una estimación de la rentabilidad futura basada en datos de la variación de esta inversión en el pasado, y en las condiciones actuales del mercado, y no constituyen un indicador exacto. El rendimiento obtenido puede variar en función de cómo evolucione el mercado y de cuánto tiempo se mantenga la inversión o el producto.

AXA Investment Managers Paris, S.A., Sucursal en España, con Código de Identificación Fiscal W0024065E, inscrita en el Registro Mercantil de Madrid, Tomo 41006, Libro 0, Folio 1, Sección 8, Hoja M-727252, con domicilio Paseo de la Castellana 93, 6ª planta e inscrita en la Comisión Nacional del Mercado de Valores con número de registro oficial 38 como una Sociedad gestora del espacio económico europeo con sucursal en España.

© AXA Investment Managers Paris, S.A. 2025. Todos los derechos reservados.

Advertencia sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida originalmente.